IFRS 18 : la nouvelle donne pour la présentation de la performance financière des entités

L’IASB a publié le 9 avril 2024 la norme, IFRS 18 – Presentation and Disclosure in Financial Statements, qui remplacera l’actuelle norme IAS 1 sur la présentation des états financiers et amendera également les normes IAS 7 sur le Tableau des flux de trésorerie et IAS 8 sur les Méthodes comptables, changements d’estimations comptables et erreurs. Cette nouvelle norme sera d’application obligatoire pour les exercices ouverts à compter du 1er janvier 2027.

Même si une grande partie des dispositions de l’actuelle IAS 1 a été maintenue dans IFRS 18, cette dernière introduit un certain nombre de changements dont nous proposons ici un tour d’horizon.

Une structuration de l’état du résultat net

La norme IAS 1 ne prévoit aucune rubrique ni aucun sous-total obligatoire. Ainsi, la présentation actuelle d’un résultat opérationnel ou d’un résultat financier découle de pratiques de place souvent inspirées de normes comptables nationales.

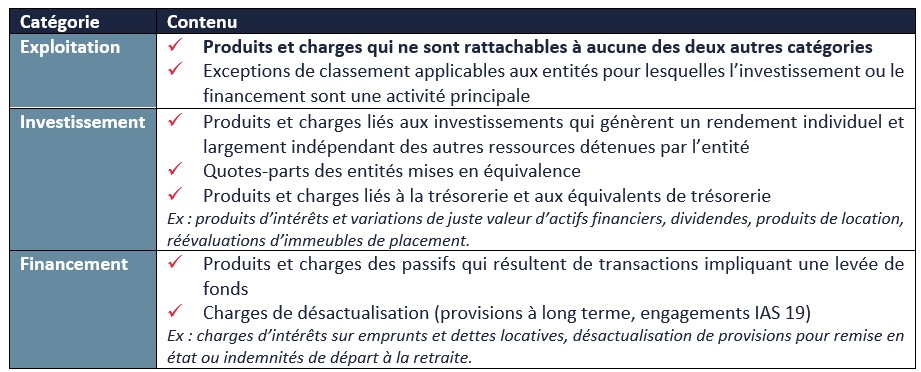

Catégories de charges et de produits

IFRS 18 introduit et définit trois catégories de charges et produits en reflet de celles du tableau des flux de trésorerie : exploitation (ou opérationnel), investissement et financement.

Bien que la catégorie « Exploitation » présente les produits et charges directement issus de la ou des activités principales de l’entité, elle reste définie comme une catégorie par défaut, seul le contenu des catégories « Investissement » et « Financement » étant strictement défini. Ceci pourrait conduire à reclasser en « Exploitation » des produits et charges qui actuellement en étaient exclus.

La norme précise également la classification de certains produits et charges spécifiques tels que par exemple :

- les résultats liés aux différences de change qui doivent être classés dans la même catégorie que le sous-jacent ;

- les variations de juste valeur liées aux instruments de couverture qui doivent être classées intégralement dans la même catégorie que le sous-jacent couvert, y compris si la relation de couverture n’a pas été formellement documentée au sens d’IFRS 9 ;

- les produits et charges liés aux contrats hybrides ;

- les produits et charges liés à la décomptabilisation d’un actif ou d’un passif ou à son changement de classification.

Dans certains cas complexes ou lorsque l’allocation n’est pas possible, la norme prévoit une présentation par défaut dans « Exploitation ».

Notion d’activité principale

Le modèle général de présentation part du postulat que les activités d’investissement et de financement ne font pas partie de l’activité principale de l’entité.

Des adaptations demeurent toutefois possibles si certaines de ces activités peuvent être qualifiées d’activité principale. La norme ne définit pas précisément cette notion, mais elle acte de la possibilité pour les entités d’avoir plusieurs activités principales (un fabriquant qui fournit également des financements à ses clients pourrait par exemple considérer que son activité de fabrication et son activité de financement client sont ses principales activités) et fournit un certain nombre d’indicateurs pour permettre de les identifier.

Ces dispositions ne visent donc pas uniquement les établissements financiers ou les compagnies d’assurances et offrent une solution de présentation pour les groupes ayant des activités principales multiples.

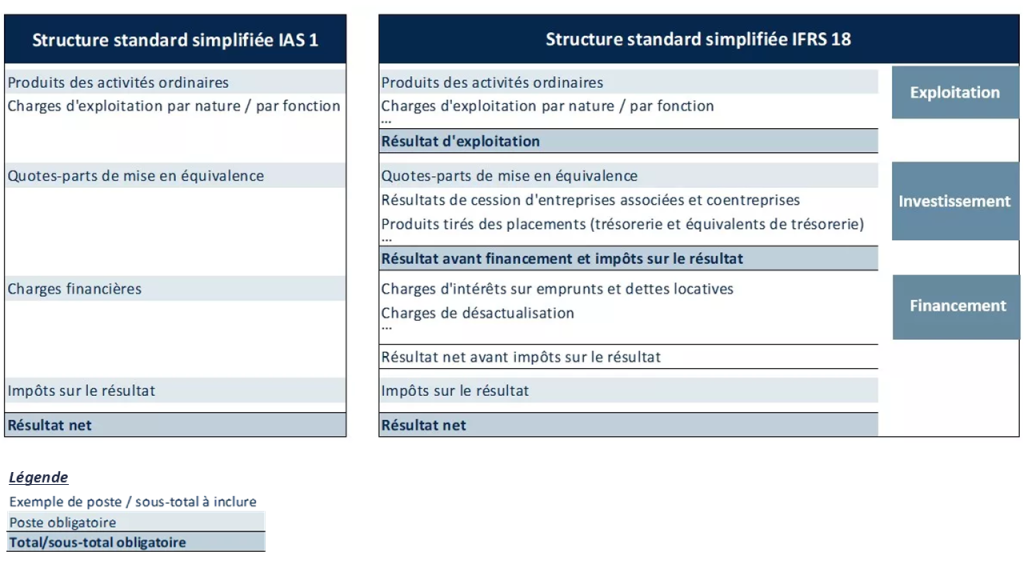

Sous-totaux obligatoires et facultatifs

La norme introduit deux nouveaux sous-totaux obligatoires et normés : le résultat d’exploitation et le résultat avant financement et impôts sur le résultat.

L’illustration ci-dessous permet une comparaison des structures de résultat net entre les normes IAS 1 et IFRS 18 et une présentation des principales composantes classiques des catégories IFRS 18.

La norme a par ailleurs défini cinq soldes intermédiaires additionnels facultatifs qui, s’ils sont utilisés, ne seront pas qualifiés de MPM (Management Performance Measures) [voir ci-après] :

- la marge brute (Revenu moins coût des ventes) et sous-totaux similaires,

- le résultat d’exploitation avant amortissement et dépréciations,

- le résultat d’exploitation et produits et charges liés aux investissements comptabilisés selon la méthode de la mise en équivalence,

- le résultat net avant impôt et

- le résultat net des activités poursuivies.

Notons également que la présentation sur la face du compte de résultat d’une ligne coût de la dette nette, comme s’était fréquemment le cas, n’est plus possible dans la mesure où IFRS 18 impose la présentation des produits financiers générés par la trésorerie et équivalents de trésorerie dans la catégorie « Investissement ».

Une normalisation des indicateurs de résultat via les annexes IFRS

En plus de normaliser les agrégats présentés au sein de l’état du résultat net, l’IASB entend donner un ancrage normatif aux sous-totaux du résultat net utilisés dans les communications publiées en dehors des états financiers IFRS (rapport de gestion, présentation aux investisseurs, communiqués de presse, etc.) : il s’agit des Management Performance Measures (MPM). Parmi les MPM les plus employées figurent l’EBITDA, l’EBIT, le résultat opérationnel courant ou encore la marge brute.

Les groupes seront tenus de présenter dans leurs états financiers IFRS une note annexe unique dédiée aux MPM contenant notamment, pour chacune d’entre elles :

- l’utilité de l’indicateur en termes de description de la performance de l’entité ;

- son mode de calcul ;

- un rapprochement entre la MPM et le sous-total ou total normé le plus directement comparable (comme le résultat net ou le résultat opérationnel). Ce rapprochement devra présenter les effets d’impôt et sur les intérêts minoritaires au niveau de chaque montant en réconciliation.

La logique de réglementation retenue est proche de celle des recommandations de l’ESMA / AMF aux sociétés cotées en matière d’Indicateurs Alternatifs de Performance (IAP). La normalisation IFRS 18 s’en différencie notamment par son champ d’application réduit (le champ d’application de la réglementation des IAP est plus large et ne porte pas uniquement sur des sous-totaux de résultat net) et par le support de l’information à fournir (l’information relative aux IAP n’est pas fournie dans les états financiers, mais dans d’autres publications).

Charges opérationnelles par nature ou par fonction : justifier son choix

Actuellement, les groupes présentent les charges opérationnelles par nature, par fonction, voire selon une méthode mixte « en choisissant l’option qui fournit les informations fiables les plus pertinentes » sans précisions supplémentaires, c’est-à-dire, dans les faits, en vertu d’un choix libre.

IFRS 18 impose des critères de choix de méthode de présentation comme :

- les composantes ou inducteurs clés de rentabilité ;

- la façon dont l’entreprise est gérée et communique l’information en interne ;

- les pratiques sectorielles ;

- le caractère potentiellement arbitraire d’une répartition par fonction.

Dans le cas d’une présentation par fonction, le coût des ventes est un poste formellement obligatoire si la classification de l’entité inclue cette fonction. De plus, les groupes devront présenter la composition par nature de charges des postes fonctionnels en précisant les montants non plus seulement des charges de personnel et des dotations aux amortissements comme actuellement, mais aussi de certaines dotations aux dépréciations (dépréciations selon IAS 36 et des stocks selon IAS 2).

Le montant des charges présenté doit inclure non seulement les dépenses reconnues en résultat d’exploitation mais également celles qui ont été comptabilisées à l’actif dans le cadre de projets de développement par exemple.

En ce qui concerne les charges de personnel, elles regroupent non seulement les montants comptabilisés au titre d’IAS 19 mais aussi les charges constatées au titre d’IFRS 2.

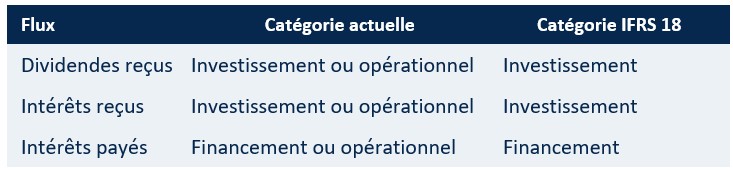

Des suppressions d’options de présentation du tableau des flux de trésorerie

En cas d’application de la méthode indirecte (la plus couramment utilisée pour la présentation du tableau des flux de trésorerie), la norme définit comme point de départ obligatoire le résultat opérationnel. Elle supprime donc la possibilité de partir du résultat net, ce qui constitue un changement de pratique important.

En outre, les options actuelles de classification des intérêts et dividendes en flux des activités opérationnelles sont évincées (sauf pour les entités ayant des activités principales d’investissement ou de financement).

Date d’entrée en vigueur et modalités de transition

Sous réserve d’adoption par l’Union européenne, IFRS 18 sera applicable aux exercices ouverts à compter du 1er janvier 2027 (états financiers clos au 31 décembre 2027 si l’exercice comptable coïncide avec l’année civile). Une application anticipée sera possible.

Son application sera rétrospective : les données de l’exercice comparatif (exercice 2026 si l’exercice comptable coïncide avec l’année civile) devront faire l’objet de reclassements à décrire dans les notes annexes.

Remarque

Pour les entités établissant des états financiers intermédiaires résumés conformément à IAS 34 durant la première année d’application d’IFRS 18, la présentation des états financiers doit tenir compte des rubriques et sous-totaux qu’elles utiliseront lors de la clôture annuelle et une réconciliation doit également être fournie dans les notes annexes.

Pour conclure

Si l’échéance de 2027 peut sembler encore lointaine, le caractère structurant des changements nécessite d’engager dès à présent une réflexion en matière de communication financière, mais aussi d’appréhender les nombreux impacts sur les outils et procédures de consolidation et de reporting (plan de comptes, paramétrage, etc.). Pour les entités dont l’exercice comptable coïncide avec l’année civile et qui publient des comptes semestriels, la première mise en œuvre interviendra dans les comptes au 30 juin 2027 avec retraitement du comparatif 2026.