Les 4 piliers de l’optimisation de la performance opérationnelle et financière

Dans cet article sur l’optimisation de la performance opérationnelle et financière, nous aborderons 4 des piliers clés pour le pilotage : le costing, l’analyse des marges, la gestion du BFR et la stratégie de gammes.

Le costing

Comment savoir si son costing est vraiment fiable ? Nous avons observé très souvent des entreprises utilisant des modèles de coût obsolètes, sans les ajuster aux évolutions du marché et aux réalités opérationnelles. Une mauvaise évaluation des coûts ne se limite pas à un simple écart comptable : c’est toute votre performance opérationnelle et votre trésorerie qui en pâtissent. Prix de vente mal positionnés, marges sous-estimées, survalorisation des stocks, décisions inappropriées… Sans un suivi méthodique et rigoureux des coûts, le pilotage devient incertain et l’optimisation des ressources, un défi permanent.

Comprendre le Costing : quels sont les principes et les enjeux du costing ?

Le costing vise à identifier, mesurer et allouer les charges liées à la production et à la commercialisation d’un bien ou service. Cette analyse repose sur une décomposition détaillée des coûts, permettant de comprendre l’impact réel de chaque composant sur la rentabilité globale.

Une maîtrise approfondie du costing permet d’évaluer le coût de revient d’un produit, mais aussi d’anticiper les variations et de prendre les décisions adéquates. Elle est essentielle pour :

- Établir une stratégie tarifaire optimale en cohérence avec la structure des coûts et l’environnement concurrentiel.

- Valoriser correctement les stocks et maîtriser le besoin en fonds de roulement (BFR) : des stocks mal évalués faussent le bilan et peuvent masquer des pertes.

- Optimiser les marges et détecter les coûts cachés : en identifiant les poches de non-rentabilité (gaspillage, coûts indirects sous-estimés, sous-performance de production).

- Faciliter une prise de décision éclairée grâce à des données financières précises et actualisées, aidant les dirigeants à arbitrer.

- Aligner pilotage opérationnel et financier : en intégrant le costing comme outil clé pour toutes les fonctions de l’entreprise

Le Costing, un outil collectif pour l’entreprise

Le costing ne doit pas être un exercice isolé, limité aux équipes financières. Pour être réellement efficace, il doit être partagé avec l’ensemble des acteurs de la chaîne de valeur afin d’assurer collectivement la rentabilité de l’entreprise. Cette approche transversale permet d’assurer la cohérence des décisions stratégiques et opérationnelles, d’éviter les écarts entre la réalité terrain et les chiffres financiers, et d’optimiser la rentabilité globale.

L’analyse des marges

L’analyse des marges est un outil essentiel pour évaluer la rentabilité et la pérennité de votre business model : votre entreprise génère-t-elle de la valeur ? Chaque produit ou service vendu continue-t-il à enrichir l’entreprise ou, au contraire, détruit-il de la valeur ? Faut-il lancer un nouveau produit ?

Pour y répondre, il est crucial de mener une analyse rigoureuse des marges.

Or, malgré son importance, cette pratique est encore mal maîtrisée dans de nombreuses entreprises.

Pourquoi analyser les marges est crucial ?

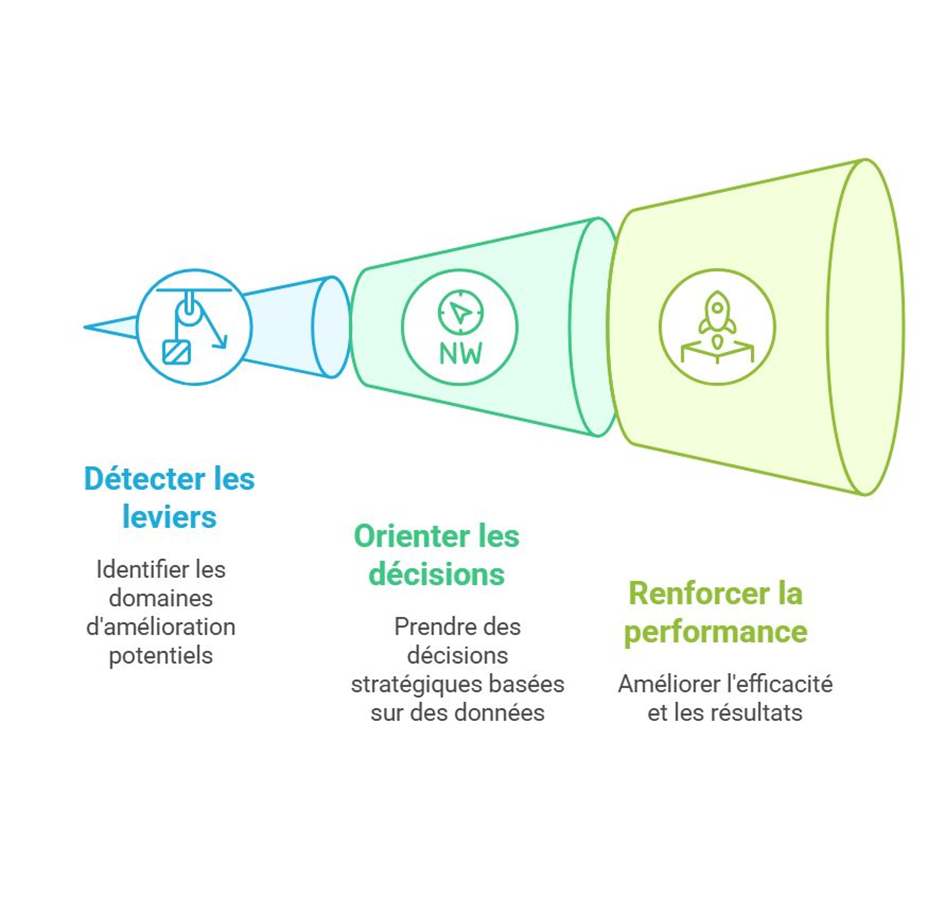

Une entreprise n’est viable que si elle vend à un prix supérieur à son coût de revient. L’analyse des marges permet de détecter les leviers d’amélioration, d’orienter les décisions stratégiques et de renforcer la performance.

Quels sont les enjeux ?

Une analyse des marges détaillée et régulière aide à :

– Réduire les coûts superflus (cost killing)

– Optimiser les dépenses (smart spending)

– Développer les revenus (revenue growth)

Nous avons abordé ci-dessus le costing, qui constitue une base essentielle pour une analyse des marges efficace. Une marge qui se dégrade peut d’ailleurs être un signal d’alerte pour revoir ses méthodes de calcul.

Un levier stratégique pour assurer votre croissance

L’analyse des marges ne se limite pas à un exercice comptable, c’est un outil puissant de pilotage. Elle permet d’anticiper, d’ajuster et d’améliorer en permanence votre rentabilité.

Le BFR, un indicateur financier et opérationnel

Le BFR ou besoin en fonds de roulement représente le montant des capitaux nécessaires pour financer le cycle d’exploitation de l’entreprise en englobant essentiellement la valorisation des stocks, des créances clients et des dettes fournisseurs.

Intimement lié à l’activité cyclique d’une entreprise (achat, transformation, vente), l’optimisation du BFR est un axe de performance clé pour pérenniser la croissance d’une entreprise. Comment gérer au mieux son BFR et l’optimiser ?

Une maîtrise efficace du BFR est entre autres essentielle pour :

- Libérer des liquidités immobilisées dans les stocks et les créances clients. Ces liquidités peuvent ensuite être réinvesties dans des projets stratégiques, des innovations ou des opportunités de croissance, sans avoir besoin de recourir à des financements externes coûteux.

- Réduire les coûts financiers liés au financement de son cycle d’exploitation et de facto améliorer la rentabilité globale de l’entreprise.

- Prévenir les tensions de trésorerie et le risque de défaillance financière, assurant ainsi la stabilité de l’entreprise et offrant des leviers de négociation auprès d’établissements financiers.

- Arbitrer des décisions d’investissement dans l’outil opérationnel, en ajustant les stratégies de gestion des ressources.

Une recherche d’optimisation qui doit être partagée à tous les niveaux

Le BFR est un des reflets de l’efficience des opérations au sein de l’entreprise. Des prévisions de ventes incertaines, des délais de recouvrement clients trop longs, ou une mauvaise estimation des besoins en approvisionnement sont autant de facteurs qui ont des impacts directs sur le BFR. Pour parvenir à piloter efficacement l’optimisation de cet indicateur, les Directions Financières doivent jouer le rôle de chef d’orchestre en impliquant collectivement les autres services opérationnels (Achats, Production, Supply Chain…) dans cette démarche. Une approche transverse et collaborative est ainsi essentielle.

Le BFR ne se limite donc pas à un simple indicateur financier, il constitue un levier stratégique clé pour favoriser la croissance de votre entreprise. Une gestion optimisée du BFR permet d’anticiper les défis, de saisir de nouvelles opportunités et d’améliorer durablement la performance globale.

La stratégie de gammes : comment optimiser sa gamme ?

Trop souvent, les entreprises accumulent des références sans réelle cohérence stratégique. Résultat : une complexité accrue, des coûts cachés et une dilution de la valeur ajoutée. Pourtant, une gamme optimisée est un véritable moteur de performance !

Comment une gamme optimisée peut agir sur la performance ?

– Réduction des coûts : Moins de références = moins de stocks, de gestion et d’obsolescence.

– Amélioration du cash-flow : Focaliser les ressources sur les produits les plus rentables.

– Clarté pour le client : Une offre lisible, qui facilite l’achat et renforce la différenciation.

– Efficacité opérationnelle : Production rationalisée, logistique simplifiée, meilleure allocation des capacités.

Comment optimiser sa gamme de produits ?

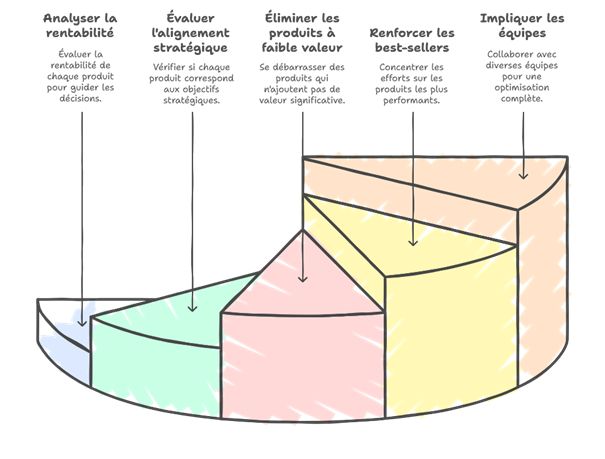

1/ Analyser la rentabilité produit par produit : marge, volume, contribution au CA.

2️/ Évaluer la cohérence avec le positionnement stratégique : chaque référence doit avoir une raison d’être.

3️/ Identifier et éliminer les produits à faible valeur : ceux qui compliquent la gestion sans impact positif.

4️/ Renforcer les best-sellers et innover avec pertinence : Miser sur ce qui fonctionne et répondre aux attentes émergentes.

5️/ Impliquer les équipes : Commercial, production, finance, R&D… l’optimisation est un travail collaboratif.

L’enjeu ? Une gamme plus agile, plus performante et plus en phase avec le marché !

Pour toute question ou besoin d’aide pour relever vos défis en matière de costing, d’analyse de marge ou de gestion du BFR, n’hésitez pas à contacter notre équipe Performance Marc Antoine Lesven, Pascal Rhoumy Cécile Dobras, Gwenaël METAIS, Thomas Kersaho, Peggy Fourneyron, Guilhem de Montmarin, Clément Janin, Benjamin Diot