Marchés cotés ou Private Equity : quels multiples pour 2025 ?

La 17e édition de l’Observatoire de la Valeur des Moyennes Entreprises, réalisé par Epsilon Research pour le compte de la CNCC est l’occasion de revenir sur les principaux enseignements de ce rapport qui note une certaine résilience du marché, malgré ses incertitudes et la hausse des taux d’intérêt. Dans cet article nous actualiserons les données présentées avant d’élargir le propos aux disparités observées sur les marchés.

Le défi de la valorisation des entreprises petites et moyennes

La question de la valorisation des entreprises s’impose comme un enjeu structurant tout au long de leur cycle de vie. Qu’il s’agisse d’une phase de croissance, d’un changement d’actionnariat ou d’une opération stratégique, savoir estimer la valeur d’une société – ou des titres qu’elle a émis – est indispensable dans une multitude de situations.

Plusieurs approches coexistent pour estimer la valeur d’une société, chacune répondant à des logiques différentes. On pourra notamment citer les méthodes intrinsèques, comme les flux de trésorerie actualisés, les méthodes patrimoniales, comme l’actif net réévalué ou encore les méthodes analogiques, comme les multiples de comparables boursiers ou de transactions.

Appliquer ces méthodes aux PME, notamment lorsqu’elles ne sont pas cotées, présente plusieurs difficultés, en raison notamment de leur taille, de la liquidité réduite des titres et de l’accès limité à une information financière et juridique homogène.

Pour mieux appréhender cette réalité, Epsilon Research a développé un indice dédié au suivi des multiples de valorisation dans le non coté, l’Argos Index. Publié chaque trimestre, l’Argos Index Mid-Market reflète l’évolution des valorisations des PME non cotées de la zone euro à travers le multiple EV (Enterprise Value) / EBITDA historique médian calculé sur six mois glissants. Il est élaboré à partir d’un échantillon de transactions de prises de participation majoritaire, ciblant des entreprises mid-market (valeurs comprises entre 15 et 500 millions d’euros), hors secteurs spécifiques (services financiers, immobilier, high-tech), et disposant d’informations financières fiables. L’analyse de la CNCC, regroupe les multiples observés sur 12 mois pour les cibles françaises de l’indice Argos Mid-Market d’une valeur comprise entre 15 et 50 M€.

Évolution des multiples de valorisation en 2024

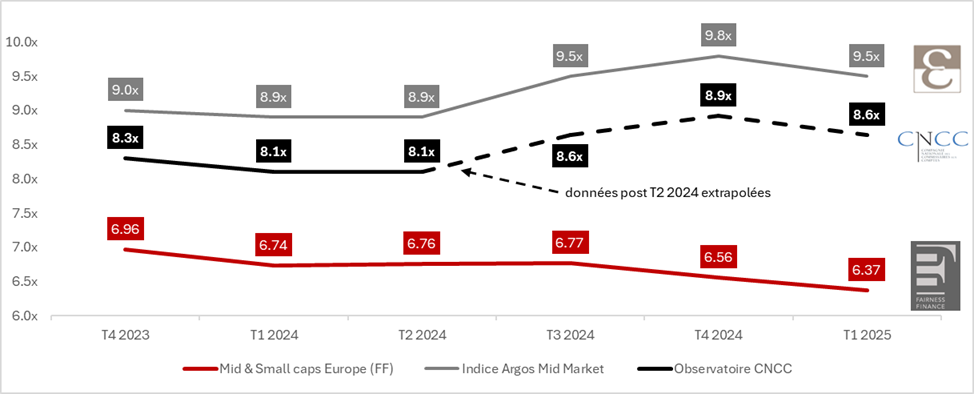

La CNCC constate que le prix d’achat des petites et moyennes entreprises françaises a connu une légère correction au premier semestre 2024 avec une valorisation médiane de 8,1 fois l’EBITDA. Cette valorisation reflète une normalisation du marché, avec un resserrement de l’écart de prix entre le bas et le haut du mid-market pour retrouver son niveau pré-Covid.

Au quatrième trimestre 2024, les dernières publications de l’indice Argos montrent une progression des multiples d’acquisition pour les PME européennes de 8,9 x à 9,8 x l’EBITDA, soit une hausse de 10 % par rapport au trimestre précédent. Cette dynamique s’explique par une inflation maîtrisée et l’anticipation d’assouplissements monétaires par la BCE, malgré un coût du capital encore élevé et des incertitudes économiques persistantes qui se matérialiseront en 2025 avec un léger recul de l’indice à 9,5x au premier trimestre 2025.

Structure et typologie du marché des acquisitions

L’analyse de la structure du marché par la CNCC révèle des évolutions significatives dans la typologie des acquéreurs. Au premier semestre 2024, les industriels, particulièrement les grandes sociétés cotées et les acquéreurs étrangers, ont été plus actifs et représentent 62% des opérations. À l’inverse, les fonds de capital-transmission ont vu leur part de marché reculer à 38% des transactions, préférant se concentrer sur le refinancement de leurs participations existantes.

Si nous considérons l’indice Argos dans son ensemble, les fonds d’investissement paient des multiples atteignant 10,3 x l’EBITDA au quatrième trimestre, soit 1,0x de plus que les acquéreurs stratégiques. Cette différence s’explique notamment par la rentabilité supérieure des cibles acquises par les fonds, avec une marge d’EBITDA moyenne de 20% contre 18% pour les cibles des acquéreurs stratégiques.

Disparités sectorielles dans les valorisations

Les données publiées par A&M Valuation pour septembre 2024 permettent d’affiner l’analyse présentée par la CNCC en mettant en lumière d’importantes disparités : les secteurs des Technologies de l’Information (15,2x), des Biens de consommation discrétionnaire (10,8x) et de la Santé (10,5x) affichent les multiples EV/EBITDA les plus élevés dans les transactions européennes. Ces écarts reflètent des différences fondamentales de croissance et de rentabilité entre secteurs, mais aussi l’appétit des investisseurs pour certaines industries considérées comme plus résilientes ou porteuses d’innovation. Ces tendances sectorielles s’observent tant sur le marché privé que sur les marchés boursiers, les statistiques réalisées par Fairness Finance à la même date concluant à un trio de tête presque identique pour les sociétés cotées de la zone euro avec le secteur de la Santé en tête (13,7x), suivi des Technologies de l’Information (12,0x) et des Biens de consommation courante (10,3x).

Disparités entre les valorisations des sociétés cotées et des sociétés non cotées

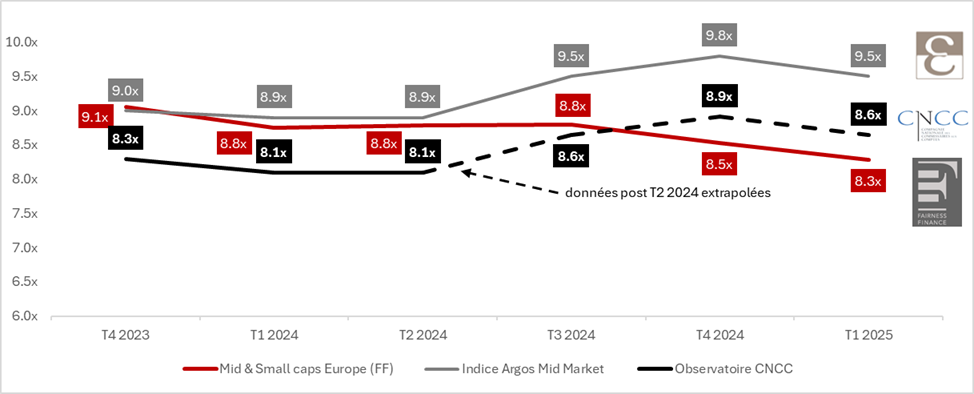

Les écarts de multiples de valorisation observés sur les secteurs présentés ci-avant s’accentuent si nous considérons les multiples médians par taille de sociétés. Ce phénomène est particulièrement frappant si nous reconstituons les critères de sélection de l’indice Argos Mid-Market au sein des échantillons de multiples de sociétés cotées calculés par Fairness Finance, comme illustré ci-après :

A noter : ne pas négliger la prime de contrôle !

Les transactions prises en compte dans l’étude d’Epsilon Research visent à prendre le contrôle d’une société. En observant les prix proposés lors d’offres publiques, il est possible d’estimer les primes de contrôle payées par les investisseurs pour des sociétés cotées : elles sont de l’ordre de 20% à 30% (estimation BM&A basée sur l’analyse de 620 offres publiques dont 318 incluaient un changement de contrôle, fourchette confirmée au niveau européen par des études similaires).

Si nous augmentons les multiples boursiers observés de 30%, nous retrouvons une cohérence entre les références issues des deux marchés :

Cette cohérence semble toutefois avoir pris fin à partir du 3e trimestre 2024, avec une reprise du marché du non coté et une poursuite de la dégradation des valeurs en bourse.

Le phénomène des « take-private » et l’opportunité d’arbitrage

Le décalage entre les valorisations des sociétés cotées et non cotées crée des opportunités d’arbitrage pour les fonds de private equity qui peuvent acquérir des sociétés cotées, les retirer de la bourse, puis les restructurer avant de les revendre avec une prime significative. Si cette tendance illustre la complémentarité et les interactions entre marchés privés et publics, les inefficiences de l’un créant des opportunités pour l’autre, l’investisseur prudent s’interrogera toutefois sur les fondamentaux sur lequel repose ce phénomène. Il est en effet toujours difficile d’anticiper la prime de contrôle qu’un fonds de private equity devra acquitter pour retirer une société de la bourse, notamment en France du fait d’un contexte règlementaire très protecteur des droits des actionnaires minoritaires expropriés en cas de retrait obligatoire.

Pour conclure : Quelles implications pour les acteurs du marché ?

L’analyse comparative des valorisations entre marchés cotés et non cotés met en lumière plusieurs constats : pour les propriétaires de PME envisageant une cession, le marché du private equity propose encore des valorisations attractives, notamment dans certains secteurs porteurs ; pour les investisseurs, l’écart de valorisation entre sociétés cotées et non cotées de taille similaire présente des opportunités d’arbitrage de plus en plus marquées ces derniers mois ; enfin, pour les dirigeants de sociétés cotées confrontés à une sous-valorisation persistante, le recours à une opération de « take-private » pourrait constituer une alternative stratégique judicieuse, au vu de l’appétit des fonds et des primes qu’ils sont prêts à consentir.

Cependant, dans cette dernière configuration, la vigilance s’impose face aux risques d’effets d’aubaine. En effet, les droits des actionnaires minoritaires expropriés en cas de retrait obligatoire constituent un sujet de préoccupation croissante, d’abord au sein des instances règlementaires mais aussi dans la caisse de résonance d’une opinion publique de plus en plus sensible, alimentée par le prisme souvent déformant des réseaux sociaux.