Quelle comptabilisation pour les opérations sur cryptoactifs ?

L’utilisation des cryptoactifs par les entreprises n’est pas anecdotique et elle ne concerne pas seulement les institutions financières. Ainsi, le marché mondial des cryptoactifs représenterait plus de 2 000 Md de dollars, avec une prédominance très nette du Bitcoin. Face à la montée en puissance de cette lame de fond, les instances de normalisation comptable ont mené des réflexions sur la traduction comptable des opérations sur cryptoactifs. Dans cette lignée, l’ANC, l’instance de normalisation comptable1 française, a publié un nouveau règlement2 qui identifie, selon les cas d’usage, la nature des cryptos et clarifie leur comptabilisation.

Remarque préalable : sont exclus de notre propos, les opérations réalisées par les prestataires de services sur actifs numériques (PSAN) ou sur cryptoactifs (PSCA). Ne sera également pas abordée l’émission de monnaie électronique réalisée par les émetteurs de monnaie électronique (EME) et les établissements de crédit, soumis à la réglementation bancaire.

Champ d’application

Signalons que l’ANC retient une notion plus large par rapport à l’ancien règlement 2020-05 puisque que le règlement parle de cryptoactifs et assimilés.

Sont concernés par ce nouveau règlement :

- les cryptoactifs définis à l’article 3 du règlement UE 2023/1114 du parlement européen (règlement MICA) tels que les jetons se référant à un ou des actifs (asset-referenced tokens), ceux de monnaie électronique (EMT) ou encore les jetons utilitaires (utility tokens).

- les autres éléments assimilés tels que des actifs numériques incorporels négociables inscrits sur des registres distribués (DLT), de type blockchain par exemple.

Une analyse préalable de l’intention de l’entreprise

Devant la diversité d’utilisation des cryptoactifs par les entreprises (investissement en actifs numérique, paiement en cryptos, conversion d’une crypto-monnaie en monnaie fiat telle que l’euro ou le dollar, etc.), nous vous présentons la comptabilisation de certaines opérations.

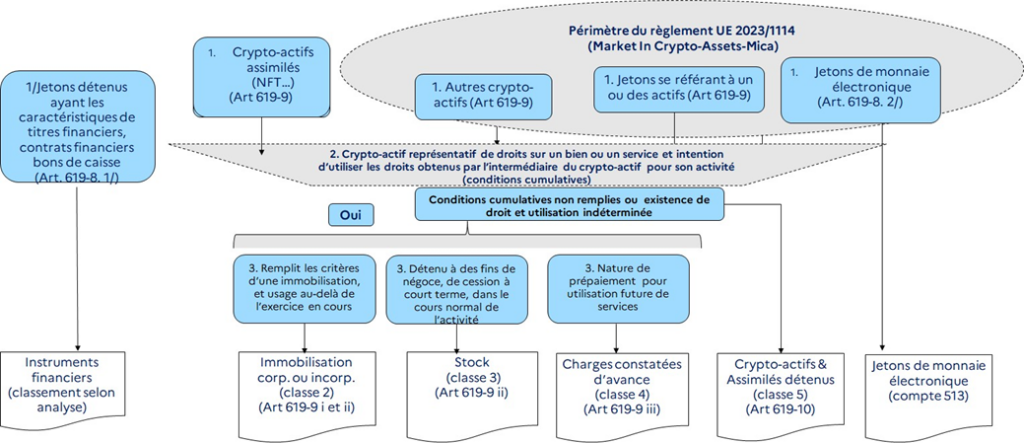

L’analyse de la nature et de l’utilisation du cryptoactif est ici primordiale. L’arbre de décision présenté en infra-réglementaire dans le règlement de l’ANC s’avère utile pour identifier la comptabilisation adéquate selon la situation.

Source : règlement ANC 2026-01

Emission de cryptoactifs et assimilés

Tout comme l’émission d’un emprunt obligataire, les entreprises peuvent émettre des cryptoactifs (en dehors de la monnaie électronique). Pour traduire comptablement l’opération, il est nécessaire d’apprécier les clauses figurant dans le document d’information lié à cette émission. En fonction de l’analyse des droits et obligations attachés à cette émission, trois possibilités de comptabilisation ont été identifiées.

- Si les cryptoactifs et assimilés présentent les caractéristiques d’une dette remboursable, même à titre temporaire, ils sont comptabilisés en emprunts et dettes assimilées, conformément aux règles de droit commun ;

- Si les cryptoactifs et assimilés sont représentatifs de prestations restant à réaliser ou de biens restant à livrer, ils sont comptabilisés en produits constatés d’avance ;

- S’il n’existe pas d’obligations explicites ou implicites vis-à-vis des souscripteurs et détenteurs de cryptoactifs et assimilés, les sommes collectées sont considérées comme définitivement acquises par l’émetteur et sont comptabilisées en produits.

Dans le cas d’une émission avec des composantes différentes, il convient de ventiler le prix d’émission aux différents composants.

Détention de cryptoactifs et assimilés

Détention de monnaie électronique

En raison de leur caractéristique spécifique (une certaine stabilité du fait de la référence à une monnaie officielle), les EMT (e-money token) sont identifiés à part et inscrits au compte « 513 », nouvellement créé. À la clôture de l’exercice, ils sont convertis en monnaie nationale sur la base du dernier cours de change au comptant.

Détention d’autres cryptoactifs et assimilés

Dans la mesure où le cryptoactif représente des droits sur un bien, corporel ou incorporel ou à un service et que l’entité a l’intention d’utiliser ces droits dans le cadre de son activité, critères nécessaires et cumulatifs, la comptabilisation va dépendre de ces droits. Aussi, l’analyse des caractéristiques du cryptoactif peut conduire à un enregistrement :

- en immobilisation incorporelle, corporelle ou en stock ;

- en charges constatées d’avance lorsqu’il est représentatif d’un service à recevoir ultérieurement.

Les cryptoactifs qui répondent à la définition de placements financiers sont, quant à eux, comptabilisés en compte « 522 » et en compte « 523 » pour ceux auto-détenus. Ces derniers sont évalués à la valeur vénale à chaque clôture et les variations de valeur sont inscrits en en compte transitoire (comptes « 4742 » et « 4752 »), selon un mécanisme similaire à la constatation des écarts de change (sauf s’ils s’intègrent dans une stratégie de couverture).

Autres opérations

Attribution de cryptoactifs gratuitement ou à des conditions préférentielles

Le cas envisagé est celui d’octroi à des bénéficiaires en raison de leur contribution aux activités de l’entreprise. La charge correspondant aux attributions des cryptoactifs et assimilés est comptabilisée selon la nature de la contribution des bénéficiaires.

Echange de cryptoactifs avec une substance commerciale

Dans le cadre d’un pool de liquidité, une entreprise A peut mettre à disposition d’une entreprise B des cryptoactifs pendant une période déterminée, à charge pour le cessionnaire de restituer à l’issue de cette période des cryptoactifs de même nature sans garantie d’une restitution à l’identique. De ce fait, lors de la restitution, l’entreprise A n’aura pas forcément la même répartition en quantité de cryptoactifs apportés.

Cette opération est analysée comptablement comme un échange ; la différence entre la valeur d’acquisition et celle à la date de sortie des cryptos constitue un résultat de cession.

Information de l’annexe

Ce qu’il faut retenir est un accroissement de l’information à fournir. Afin d’éviter une énumération d’une liste à la Prévert, nous signalons seulement pour les émetteurs, l’obligation de décrire les droits et obligations attachés aux cryptoactifs et assimilés émis, qu’ils soient explicites ou implicites. En l’absence de tels éléments, il en est fait mention, avec une explication des raisons qui ont conduit à ce choix. Pour les détenteurs de cryptoactifs, dans la mesure où leurs caractéristiques conduisent à une comptabilisation en classe 5, il convient de fournir les bases retenues pour la détermination de la valeur vénale en indiquant les sources des données utilisées.

Vous retrouverez toutes les informations à fournir consignées à l’article 838-15 du PCG modifié par ce règlement.

Modalités de prise en compte de ce changement de règlementation comptable

Il est prévu une application rétroactive de ce règlement. Toutefois, dans le cas où l’entité est dans l’impossibilité de définir de façon rétrospective son intention d’utiliser les droits du cryptoactif et assimilé sur un bien ou un service dans le cadre de son activité, elle la définit à la date d’application du présent règlement et reclasse le cryptoactif et assimilé au bilan d’ouverture de l’exercice de première application sans modifier sa valeur.

Pour conclure

Une première étape est réalisée en donnant un nouveau cadre légal réglementaire pour les opérations sur cryptoactifs. L’audit de ces opérations constitue un autre défi : les outils actuels et la méthodologie appliquée sont-ils suffisants pour répondre à l’exigence d’un audit fiable ?

1 Ce sujet a fait l’objet des 14e Etats généraux de la recherche comptable du 10 avril 2026 : https://www.anc.gouv.fr/14emes-etats-generaux-de-la-recherche-comptable.

2 ANC, règlement 2026-01 du 9 janvier 2026 applicable obligatoirement à compter de l’exercice ouvert à compter du 1er janvier 2027 (application anticipée possible au cours de l’exercice d’homologation dudit règlement).