Arrêt sur image : la réglementation prudentielle, évolutions et enjeux

Marcelle Mbieleu, Directrice exécutive et Thomas Verdin, Directeur associé au sein du pôle Banque-Assurance mettent en exergue dans La Revue Banque la structure dite en « mille-feuille » de la réglementation bancaire et les prochains enjeux.

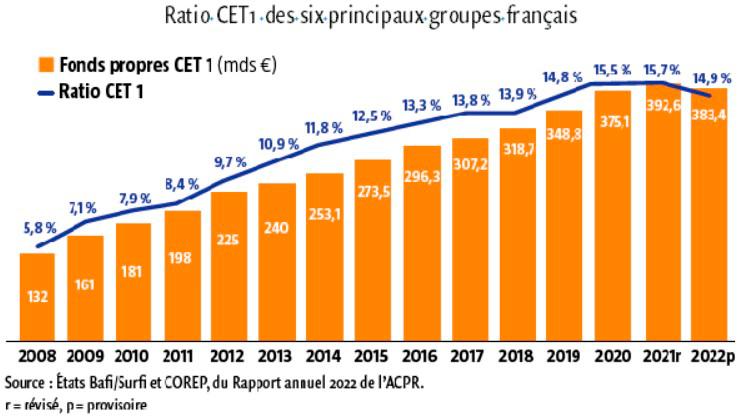

La réglementation bancaire a évolué au fil des crises pour protéger les investisseurs des risques systémiques. Les premiers accords, tels que « Bâle I« , ont établi un ratio de solvabilité, mais ont montré leurs limites lors de la chute de la banque Barings. En réponse, « Bâle 2 » a été introduit en 2004, mais a encouragé des comportements procycliques contribuant à la crise de 2008. Les réformes ultérieures, y compris « Bâle 3 » en 2013, ont ajouté de nouvelles mesures pour renforcer la réglementation :

- La mise en place d’un mécanisme de ratio de levier instauré pour restreindre l’endettement des institutions bancaires

- L’établissement de deux indicateurs de liquidité : le Liquidity Coverage Ratio (LCR) et le Net Stable Funding Ratio (NSFR), visant à garantir des ressources à court terme et à promouvoir le refinancement à partir de sources stables

- L’utilisation du Credit Value Adjustement (CVA) pour évaluer les pertes en cas de défaut de la contrepartie et d’affiner les méthodes de calcul du risque de contrepartie

Cependant, l’accumulation de règles a affecté la compétitivité des banques, en particulier en Europe. Bien que ces règles aient renforcé la stabilité financière, elles ont créé une frontière entre les banques réglementées et le secteur des banques de l’ombre.

Dans un secteur en évolution perpétuelle, la réglementation bancaire doit également faire face aux facteurs climatiques en intégrant de nouveaux aspects. Ces réglementations ont réussi à gérer la crise de la COVID-19, désormais de nouveaux leviers sont nécessaires pour aborder les enjeux climatiques et technologiques et ainsi tenir leur promesse de stabilité financière.