Power Purchase Agreements : vers des dispositions spécifiques d’IFRS 9

En mai dernier, l’IASB a publié l’exposé-sondage « Contrats d’électricité renouvelable », projet de modification des normes IFRS 9 et IFRS 7. La portée du texte est circonscrite à deux problématiques : l’application de l’exception own use et celle de la comptabilité de couverture. Nous nous concentrerons ici sur le traitement des PPA par l’acheteur d’énergie.

De quoi parle-t-on ?

Dans notre précédent article sur le traitement IFRS des PPA, nous exposions le contexte, la démarche d’analyse d’un contrat et un état des lieu général des problématiques comptables [Power Purchase Agreements : état des lieux des problématiques et actualités IFRS – BM&A (bma-groupe.com)].

L’exposé-sondage « Contrats d’électricité renouvelable » est un texte qui cible exclusivement les problématiques de traitement des PPA sur le volet instruments financiers. La normalisation de l’IASB ne concerne donc que les PPA qui ne sont ni considérés comme dans le cadre du contrôle d’une entité de production (IFRS 10), ni comme des acquisitions d’immobilisations corporelles en substance (IAS 16), ni comme des contrats de location (IFRS 16).

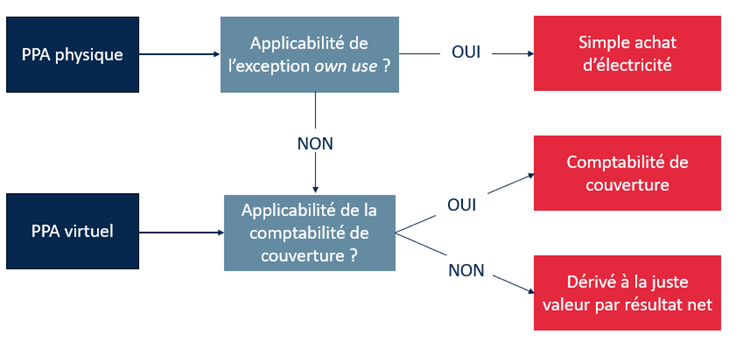

La démarche d’analyse de ces contrats peut être schématisée comme suit.

Un champ d’application spécifique

Le champ d’application des dispositions de l’exposé-sondage inclut :

- les contrats d’électricité renouvelable produite à partir de sources naturelles, dont les volumes de production sont soumis à des aléas météorologiques ou naturels ; et

- qui exposent l’acheteur à la quasi-totalité du risque lié aux volumes contractuels d’électricité produits (contrats « pay as produced »).

En pratique, ces conditions devraient permettre d’inclure l’essentiel des PPA d’électricité renouvelable (éolien, photovoltaïque, hydraulique, etc.) mais excluraient l’électricité produite par biomasse ainsi que l’électricité hydraulique lorsque le producteur a la capacité de contrôler la production.

Il est à noter que les dispositions du texte ne concernent pas les garanties d’origine, qui seront traitées par l’IASB dans le cadre d’un projet de normalisation distinct.

PPA physiques : des critères spécifiques sur l’exception own use

Pour rappel, les contrats conclus et maintenus en vue de la réception ou de la livraison d’un élément non financier, conformément aux contraintes auxquelles s’attend l’entité en matière d’achat, de vente ou d’utilisation, n’entrent pas dans le champ d’application de la norme IFRS 9, même lorsqu’ils peuvent faire l’objet d’un règlement net en trésorerie (IFRS 9.2.4).

Or, dans un certain nombre de situations, l’usage propre pose question, notamment lorsque les livraisons d’électricité dépassent les besoins de l’acheteur : non-utilisation de l’énergie sur certaines périodes de l’année ou de la journée, arrêt ponctuel total ou partiel des installations consommatrices non prévisible, surdimensionnement du contrat sur certaines périodes de l’année dû à l’aléa de la météo. L’énergie livrée n’étant pas stockable, ces situations conduisent l’entité à la revendre sur le marché.

L’exposé-sondage propose ainsi de préciser les conditions de l’own use pour les PPA inclus dans son champ d’application. L’entité devrait considérer :

- l’objet, la conception, la structure du contrat et, en particulier, les volumes d’électricité qu’elle s’attend à obtenir pendant la durée restante du PPA. Il s’agit de déterminer si les volumes de production et de consommation attendus sont toujours cohérents. Le texteprévoit la réalisationd’estimations à documenter, relativement détaillées pour les douze mois suivant la date de clôture, puis issues d’extrapolations pour les périodes suivantes ;

- les raisons des ventes passées et attendues d’électricité. Elles seront considérées comme compatibles avec l’own usesi les trois conditions suivantes sont remplies :

- les ventes sont la conséquence d’une inadéquation temporaire entre les volumes livrés et les volumes à consommer au moment de la livraison,

- l’entité n’a pas la capacité pratique de prévoir un calendrier ou un prix de vente au regard de la conception et du fonctionnement du marché de vente,

- l’entité s’attend à acheter un volume d’électricité au moins équivalent dans un délai raisonnable après la vente (par exemple, un mois).

Cette analyse devrait être menée en continu, une évolution des faits et circonstances pouvant conduire à qualifier ou à déqualifier un PPA en usage propre au cours de la durée du contrat.

VPPA et PPA physiques sans own use : pratiquer la comptabilité de couverture sous certaines conditions

Il s’agit ici d’instruments dérivés à évaluer à leur juste valeur. Une qualification en instrument de couverture de type cash-flow hedge permet d’éviter une volatilité des impacts sur le résultat net selon l’évolution des prix du marché.

L’exposé-sondage vient assouplir et préciser les conditions de documentation de la relation de couverture pour les PPA entrant dans le champ d’application. Il serait possible de désigner comme l’élément couvert un volume variable d’achats futurs d’électricité renouvelable (plutôt qu’un volume fixe comme actuellement imposé par IFRS 9) si les deux conditions ci-dessous sont remplies :

- le volume variable d’achats (élément couvert) est défini comme une proportion du volume variable de l’instrument de couverture (le PPA) ;

- ce volume variable prévu n’excède pas le volume de transactions futures hautement probable. Ce critère implique de constituer une documentation des consommations attendues.

L’élément couvert pourrait être évalué selon les mêmes hypothèses de volume que l’instrument de couverture. Cependant, toutes les autres hypothèses d’évaluation de l’élément couvert, y compris les hypothèses de prix, doivent refléter la nature et les caractéristiques de l’élément couvert et non celles de l’instrument de couverture.

Notons qu’il existe différentes sources d’inefficacité de la couverture par PPA dont les effets sont à reconnaître en résultat net, comme les différences entre le calendrier des achats et la production d’électricité ou la composante de base du prix au comptant (si les achats et la production concernent des juridictions différentes).

De nouvelles informations en annexe

L’exposé-sondage propose d’ajouter à IFRS 7 de nouvelles exigences d’informations sur les PPA traités comme des instruments financiers :

- les principaux termes et conditions des contrats (durée, type, prix, volume minimum ou maximum, clauses d’annulation et si les contrats sont assortis de certificats d’énergie verte, etc.) ;

- la juste valeur des contrats et les informations requises par IFRS 13 (processus d’évaluation, hypothèses, analyses de sensibilité), ou le volume d’électricité renouvelable que l’acheteur s’attend à acheter sur la durée résiduelle du contrat, ainsi que les méthodes et hypothèses d’évaluation retenues ;

- diverses informations quantitatives : la proportion du volume d’électricité renouvelable couverte par les PPA sur le volume total d’électricité achetée, la quantité totale nette d’électricité achetée sur la période ou encore la moyenne du prix de marché pour la période courante.

Pour conclure

L’exposé-sondage est ouvert à commentaires jusqu’au 7 août 2024.

En application du principe de permanence des méthodes, les groupes devraient continuer à appliquer leurs actuelles méthodes d’analyse et de comptabilisation des PPA selon la norme IFRS 9. Toutefois, en l’absence de méthode historique, il semble approprié d’appliquer les dispositions de ce texte avant même son adoption puis de son entrée en application.

Rappelons que l’AMF recommande déjà de communiquer en annexe sur les principales caractéristiques des PPA et leur traitement comptable.