Power Purchase Agreements : état des lieux des problématiques et actualités IFRS

Instruments notables de politique RSE et de gestion des risques financiers, les contrats d’achat d’électricité d’origine renouvelable à long terme (couramment dénommés « Power Purchase Agreements » ou « PPA ») connaissent ces dernières années un développement certain, quoique ralenti en 2022 dans un contexte de crise énergétique.

Leur traitement en normes IFRS chez les entreprises acheteuses n’est pas sans poser des problématiques techniques qui, au-delà de revêtir un caractère complexe, ne sont qu’en cours de réflexion chez le normalisateur ; en particulier quant à l’application des dispositions d’IFRS 9 sur les instruments financiers dérivés.

De quoi parle-t-on ?

Un PPA est un contrat entre un producteur et un acheteur. Ceux-ci conviennent de vendre et d’acheter de l’électricité généralement produite par un actif renouvelable sur une durée déterminée (moyen ou long terme). Le plus souvent, le producteur transfère également à l’acheteur des garanties d’origine attestant du caractère renouvelable de l’énergie produite.

Les modalités de ces contrats sont très nombreuses. Cependant, dans le cadre d’une analyse IFRS, l’on doit opérer une distinction fondamentale entre :

- les PPA physiques (ou « Physical PPA ») : ils impliquent la livraison réelle d’énergie provenant du générateur (parc d’éoliennes, centrale photovoltaïque, etc.) à l’acheteur en contrepartie du prix fixé dans le contrat. Producteur et acheteur sont raccordés directement l’un à l’autre (PPA on-site) ou sont raccordés au même réseau (PPA off-site).

- les PPA virtuels (ou « Virtual PPA » ou « VPPA ») : aucun échange physique d’énergie n’a lieu entre le producteur et l’acheteur. L’électricité renouvelable produite est injectée sur le réseau public et vendue au prix comptant. L’acheteur s’approvisionne normalement auprès de son fournisseur d’électricité. Producteur et acheteur ne sont généralement pas raccordés au même réseau. Un règlement net s’opère à hauteur de la différence entre le prix de marché comptant et le prix fixe contractuel du PPA sur la base du volume d’électricité produite.

Démarche générale d’analyse IFRS d’un PPA

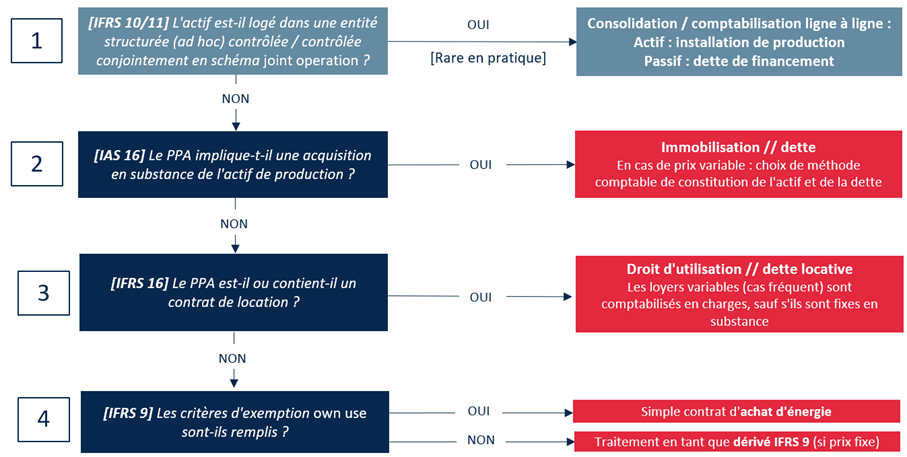

L’arbre de décision ci-dessous synthétise la démarche d’analyse IFRS d’un PPA, et les conséquences comptables des différents traitements possibles en découlant.

Les différents traitements comptables divergent significativement en termes d’impacts sur l’endettement, l’EBITDA (IFRS 16) ou peuvent engendrer une volatilité du résultat (en cas de traitement en tant que dérivé IFRS 9 à la juste valeur par résultat).

Nous nous concentrerons ici sur les points de difficulté le plus souvent rencontrés en pratique, et sur les éléments ayant fait l’objet d’actualités récentes.

Le PPA est-il ou contient-il un contrat de location ?

En appliquant les critères d’identification d’un contrat de location détaillés par IFRS 16.9 à 31, il s’agit de déterminer si les trois critères suivants sont réunis.

- Actif identifié : l’énergie et les certificats d’origine doivent provenir d’un actif (ou d’une portion d’actif) identifié et non substituable. Cette condition est souvent remplie en pratique.

- Quasi-totalité des avantages économiques : le client doit avoir le droit à la quasi-totalité des avantages économiques découlant de l’utilisation de l’actif. Cette question a été traitée par la décision IFRS IC « Economic Benefits from Use of a Windfarm » de juin 2021, selon laquelle :

- les avantages économiques en question sont l’énergie et les certificats d’origine ;

- dans le cas typique de VPPA soumis au Comité, le contrat ne donnait ni le droit ni l’obligation au client d’obtenir une partie de l’électricité produite par le parc éolien et fournie au réseau. Dans un VPPA, l’énergie est obtenue par l’acheteur sur le réseau général et ne provient pas de l’actif de production.

Pour les PPA physiques, ce critère sera généralement rempli si la totalité ou la quasi-totalité de la capacité est utilisée pour fournir l’acheteur.

- Droit de diriger l’utilisation : il s’agit généralement du critère clé pour l’analyse des PPA physiques. Nous pouvons considérer que l’utilisation de l’actif de production, par sa nature, est largement déterminée par sa conception. Par conséquent, il convient de s’interroger sur le fait que l’acheteur ait contribué à la conception de l’actif « d’une façon qui prédétermine comment l’utiliser et à quelle fin l’utiliser tout au long de la durée d’utilisation » (IFRS 16.B24ii) ; ceci à la lumière de données contractuelles, techniques et opérationnelles parfois précises, sur la base desquelles exercer son jugement en lien notamment :

- avec les éventuelles spécifications techniques de l’actif inhérentes aux besoins de l’acheteur, généralement documentées dans le cahier des charges (degré d’adaptation de l’actif, choix de l’emplacement, définition de la capacité de production, …) ;

- avec les modalités opérationnelles et rôles du producteur / de l’acheteur dans l’exploitation quotidienne de l’installation ;

- ou encore avec les modalités de sortie du contrat et de démantèlement de l’installation productive.

Problématiques liées à l’application d’IFRS 9 « Instruments financiers »

PPA physiques : peut-on appliquer l’exception « own use » ?

Les PPA physiques sont généralement conclus pour la propre consommation de l’acheteur afin de répondre à ses besoins en énergies renouvelables. De prime abord, l’exemption prévue par IFRS 9 pour usage propre (own use) qui permet d’exclure ces contrats du champ d’application d’IFRS 9 pour les traiter comme des contrats exécutoires d’achat d’énergie (IAS 37) pourrait donc être considérée comme acquise.

Pour rappel, selon IFRS 9.2.4, les contrats conclus et maintenus en vue de la réception ou de la livraison d’un élément non financier, conformément aux contraintes auxquelles s’attend l’entité en matière d’achat, de vente ou d’utilisation n’entrent pas dans le champ d’application de la norme IFRS 9, même lorsqu’ils peuvent faire l’objet d’un règlement net en trésorerie.

Toutefois, si l’entité a des pratiques de revente dans un bref délai après la livraison dans le but de dégager un profit ou de règlement net en trésorerie, elle ne peut pas bénéficier de cette exception.

Or, l’énergie fournie peut parfois dépasser les besoins de l’acheteur pour un certain nombre de raisons : non-utilisation de l’énergie sur certaines périodes de l’année ou de la journée (pendant le week-end ou la nuit, par exemple), arrêt ponctuel total ou partiel des installations consommatrices non prévisible, surdimensionnement du contrat sur certaines périodes de l’année dû à l’aléa de la météo (niveau d’ensoleillement, …). L’énergie livrée n’étant pas stockable, ces situations conduisent l’entité à revendre automatiquement l’énergie non consommée sur le marché spot sans intention de profit. Ceci pose donc la question de l’éligibilité de ces contrats à l’exception «own use» avec des pratiques potentiellement différentes.

Face à ces incertitudes, l’IFRS IC été saisi par un préparateur. Notant la pertinence de la problématique, son impact dans de nombreux pays, la diversité des traitements comptables et la matérialité des effets potentiels sur les états financiers, le Comité n’a pas conclu techniquement mais a invité le Board de l’IASB à amender la norme IFRS 9 pour apporter des précisions quant à l’application de l’exception own use à des contrats tels que les PPA physiques (décision « Application of the ‘own use’ exception in the light of current market and geopolitical questions » de juin 2023).

Lors de sa réunion de juillet 2023, le Board a ainsi provisoirement décidé d’ajouter un projet à son plan de travail visant à déterminer si des modifications de portée limitée pourraient être apportées à IFRS 9 afin de mieux refléter la manière dont les états financiers sont affectés par les PPA dans lesquels le sous-jacent du contrat ne peut pas être stocké et doit être consommé ou revendu dans un court laps de temps.

VPPA : comment appliquer les dispositions d’IFRS 9 ?

Les VPPA ne peuvent faire l’objet de l’exception own use carl’électricité produite est injectée sur le réseau et n’est pas livrée à l’acheteur.

Par conséquent, ces contrats répondent à la définition d’un instrument dérivé et doivent donc être évalués à leur juste valeur. Par défaut, ces variations de juste valeur sont reconnues en résultat net ce qui peut conduire selon l’évolution des prix du marché à une forte une volatilité du résultat.

Cette volatilité pourrait être limitée par une qualification du dérivé en instrument de couverture dans une relation de couverture de type cash-flow hedge. Cette documentation peut toutefois s’avérer complexe au regard des caractéristiques du contrat ou encore des rythmes de consommation d’énergie.

Lors de sa réunion de juillet 2023, le Board a inclus à son projet de recherche l’application de la comptabilité de couverture aux VPPA avec pour objectif de faciliter son application à ces contrats.

Pour conclure

Au regard du développement de ces contrats et de leurs impacts sur les états financiers, on ne peut que regretter la persistance d’incertitudes majeures quant au traitements IFRS des PPA pour les clôtures à venir, en particulier quant aux modalités d’application d’IFRS 9.

L’attente d’une cristallisation de la doctrine et des avancées de l’IASB rend critique la description des caractéristiques des contrats, de l’analyse comptable effectuée et des impacts financiers identifiés dans les notes aux états financiers comme évoquée par l’ESMA et l’AMF dans le cadre des recommandations pour l’arrêté des comptes 2023.