Power Purchase Agreements : vers un meilleur reflet de ces contrats dans les états financiers

Les modifications d’IFRS 7 et d’IFRS 9 « Contracts Referencing Nature-dependent Electricity » ont été publiées par l’IASB en décembre dernier. Ce texte met fin à un certain nombre d’incertitudes concernant l’analyse et le traitement comptable au regard d’IFRS 9 des PPA (Power Purchase Agreements) en répondant à trois problématiques : les modalités d’application de l’exception own use, les conditions d’application de la comptabilité de couverture et les informations à fournir en annexe

De quoi parle-t-on ?

Il n’est question ici que des PPA qui ne sont ni considérés comme entrant dans le cadre du contrôle d’une entité de production (IFRS 10), ni comme des acquisitions en substance d’immobilisations corporelles (IAS 16), ni comme des contrats de location (IFRS 16). Sur ces sujets, l’IASB a considéré que les dispositions actuelles des textes étaient suffisantes pour qualifier les contrats.

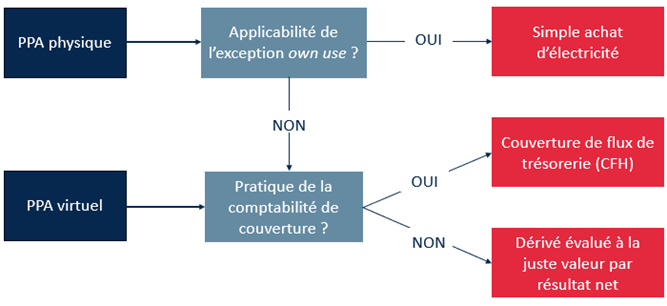

La démarche d’analyse de ces « PPA IFRS 9 » peut être schématisée comme suit.

Un champ d’application spécifique

Les amendements concernent exclusivement les contrats portant sur de l’électricité dépendant de facteurs naturels (nature-dependent electricity) qui ne sont pas pilotables par l’acheteur (comme la météo) ; Ce dernier étant ainsi exposé à une variabilité des quantités d’électricité produite.

Ce champ d’application inclut notamment les contrats d’achat d’électricité d’origine solaire ou photovoltaïque, mais exclut par exemple les contrats portant sur de l’électricité produite par la biomasse ou les déchets.

PPA physiques : des critères spécifiques sur l’exception own use

Pour rappel, les contrats conclus et maintenus en vue de la réception ou de la livraison d’un élément non financier (comme de l’électricité) selon les besoins prévus de l’entité en matière d’achat, de vente ou d’utilisation, n’entrent pas dans le champ d’application de la norme IFRS 9, même lorsqu’ils peuvent faire l’objet d’un règlement net en trésorerie (exception own use prévue par IFRS 9.2.4). Les PPA destinés à fournir à l’acheteur de l’électricité dépendant de facteurs naturels non pilotables pour ses propres besoins sont ainsi susceptibles de bénéficier de cette exemption permettant de les traiter non pas comme des instruments financiers mais comme de simples contrats d’achat.

Or, dans un certain nombre de situations, l’usage propre pose question, notamment lorsque les livraisons d’électricité dépassent les besoins de l’acheteur en raison de la non-utilisation de l’énergie sur certaines périodes de l’année ou de la journée, de l’arrêt ponctuel total ou partiel des installations consommatrices non prévisible ou encore du surdimensionnement du contrat sur certaines périodes de l’année dû à l’aléa de la météo…. L’énergie livrée n’étant pas stockable, ces situations conduisent l’entité à la revendre sur le marché.

L’amendement vient donc préciser les conditions d’application de l’exemption own use à ces PPA :

- Le contrat impose à l’acheteur d’acheter et de prendre livraison de la totalité de l’électricité produite quand elle est générée, y compris lors de périodes pendant lesquelles il ne peut pas l’utiliser ;

- L’acheteur ne peut faire autrement que vendre l’électricité excédentaire en raison des règles de fonctionnement du marché ;

- L’acheteur doit être ou s’attendre à être en position d’acheteur net. Une entité sera considérée comme un acheteur net si elle a acheté ou s’attend à acheter suffisamment d’électricité pour compenser les ventes d’électricité inutilisée, et ce :

- sur le même marché de référence où elle a vendu l’électricité (ce qui pourra engendrer des effets de compensation entre contrats rattachés au même marché) ; et

- dans un « délai raisonnable » à fixer au regard de la saisonnalité de la production d’électricité, du cycle économique de l’acheteur et d’autres faits et circonstances pertinents, qui ne pourra toutefois pas excéder 12 mois.

Si les deux premières conditions ne devraient pas poser de difficultés en pratique, la condition « acheteur net » imposerait la réalisation d’analyses documentées des achats et ventes d’électricité sur un horizon défini. Cette analyse devrait être menée en continu, une évolution des faits et circonstances pouvant conduire à qualifier ou à déqualifier un PPA en own use au cours de la durée du contrat.

VPPA et PPA physiques non qualifiés en « own use » : possibilité de pratiquer la comptabilité de couverture sous certaines conditions

Si les critères de l’exemption own use ne sont pas vérifiés, le PPA est qualifié de dérivé entrant dans le champ d’application d’IFRS 9. Il est ainsi évalué au bilan à sa juste valeur. Une qualification en instrument de couverture dans une relation de type cash-flow hedge permet d’éviter une volatilité des impacts sur le résultat net, liée notamment à l’évolution des prix du marché, en comptabilisant les variations de juste valeur efficaces en OCI (Other Comprehensive Income).

L’amendement crée, à titre dérogatoire, la possibilité de désigner comme élément couvert un volume variable d’achats futurs d’électricité dépendante de facteurs naturels (plutôt qu’un volume fixe comme actuellement imposé par IFRS 9). Il élargit ainsi le champ d’application de la comptabilité de couverture IFRS 9 aux PPA. L’ensemble des règles générales de la comptabilité de couverture s’appliqueront par ailleurs aux PPA désignés. Pour un acheteur d’électricité, le critère de transaction « hautement probable » sera présumé rempli, et ce même pour les contrats de très longue durée.

De nouvelles informations en annexe

L’amendement introduit de nouvelles exigences d’information sur les PPA objets de l’exception own use, à fournir dans une note annexe unique dédiée (si des informations sur les PPA sont fournies dans d’autres notes des états financiers, cette note dédiée devra y renvoyer). Devront y figurer :

- les principaux termes des contrats qui exposent l’acheteur à la variabilité des quantités produites en raison des facteurs naturels et au risque que les quantités produites dépassent ses besoins de consommation (source d’énergie naturelle, facteurs d’intermittence, durée, volume minimum ou maximum, clauses d’annulation etc.) ;

- les effets de ces contrats sur la performance financière de la période :

- Le montant des coûts d’achat, en précisant distinctement celui des achats d’électricité non utilisée à la livraison ;

- Le montant des produits de revente d’électricité non utilisée ;

- Le coût des achats d’électricité effectués pour compenser les reventes d’électricité non utilisée.

Ces informations, rendues disponibles via l’analyse des conditions de qualification en own use, devraient être accompagnées d’informations qualitatives.

- des informations sur les engagements engendrés par ces PPA :

- Les projections de flux de trésorerie liés aux achats d’électricité futurs, selon des tranches de maturité pertinentes ;

- Des indications sur la manière avec laquelle le groupe détermine si un contrat est déficitaire au sens d’IAS 37.

Les PPA qualifiés de dérivés et documentés en comptabilité de couverture IFRS 9 devront faire l’objet des informations générales exigées par IFRS 7 au titre des instruments de couverture. Les informations relatives aux conditions des instruments et à leur incidence sur le montant, le calendrier et le degré d’incertitude des flux de trésorerie futurs devront toutefois être présentées distinctement des informations relatives aux autres types de couverture.

Impacts de première application

Les amendements seront applicables aux exercices ouverts à compter du 1er janvier 2026 (sous réserve d’adoption par l’Union européenne). Une application anticipée est permise.

Sur le volet own use, l’application sera rétrospective mais sans obligation de retraiter la période comparative (i.e. avec la possibilité de prendre en compte l’impact rétrospectif sur les capitaux propres d’ouverture de l’exercice de première application). Notons par ailleurs que l’examen des critères de qualification en own use des PPA existants s’effectuera sur la base des faits et circonstances en vigueur à la date de première application.

Sur le volet couverture, les dispositions de l’amendement s’appliqueront de manière prospective aux nouvelles relations de couverture désignées à compter de la date d’application initiale, ce qui sera susceptible de générer de l’inefficacité pour les PPA préexistants et qualifiés de dérivés.

Les groupes seront exemptés de fournir les informations requises par IAS 8 sur l’impact de première application sur l’exercice de première application et les exercices antérieurs.

Pour conclure

Espérons que ces éclaircissements, attendus par de nombreux émetteurs, puissent éteindre les incertitudes et favoriser une harmonisation des pratiques comptables.