Réforme des retraites : quel impact pour les comptes des entreprises

La loi n° 2023-270 de financement rectificative de la sécurité sociale pour 2023, incorporant la réforme des retraites, a été publiée au journal officiel le 15 avril 2023. Elle entraînera certes des conséquences pour les assurés, mais aussi pour les entreprises qui doivent se soucier de son impact dans leurs états financiers, notamment au travers de l’évaluation des engagements de retraite.

De quoi parle-t-on ?

Pour rappel, ce texte :

- Porte l’âge légal (âge d’ouverture des droits)de départ à la retraite de 62 à 64 ans (à partir du 1er septembre 2023, à raison de trois mois par génération à compter des assurés nés le 1er septembre 1961), sauf salariés concernés par des dispositifs spécifiques ;

- Ne modifie pas la durée de cotisation nécessaire pour obtenir une retraite à taux plein. Le calendrier de passage de 42 à 43 ans, déjà voté en 2014, est simplement accéléré ;

- Ne modifie pas l’âge d’annulation de la décote en cas d’insuffisance de la durée de cotisation (67 ans).

Ces dispositions ne sont pas sans conséquence sur l’évaluation des régimes à prestations définies comme les indemnités de départ à la retraite (IDR), et ce dès les clôtures semestrielles au 30 juin 2023.

Quelle qualification sous IAS 19 ?

Cette réforme emporte changement de régime au sens d’IAS 19.104. Cette position de place est cohérente avec la décision de l’IFRS-IC « IAS 19 Employee Benefits – Changes to a plan caused by government » de novembre 2007, précisant que le fait que la modification des avantages soit causée par une action gouvernementale, non contrôlée par l’entité, ne remet pas en cause une qualification en changement de régime.

Quelles conséquences pour les régimes de retraite à prestations définies (type IDR) ?

L’impact positif ou négatif du changement de régime est un coût des services passés devant être comptabilisé en résultat net (charges de personnel) en date de modification du régime (IAS 19.103).

Le changement de l’âge de départ n’est donc pas une modification d’hypothèse actuarielle d’un régime existant. Dans ce dernier cas, l’impact du changement aurait été reconnu en OCI.

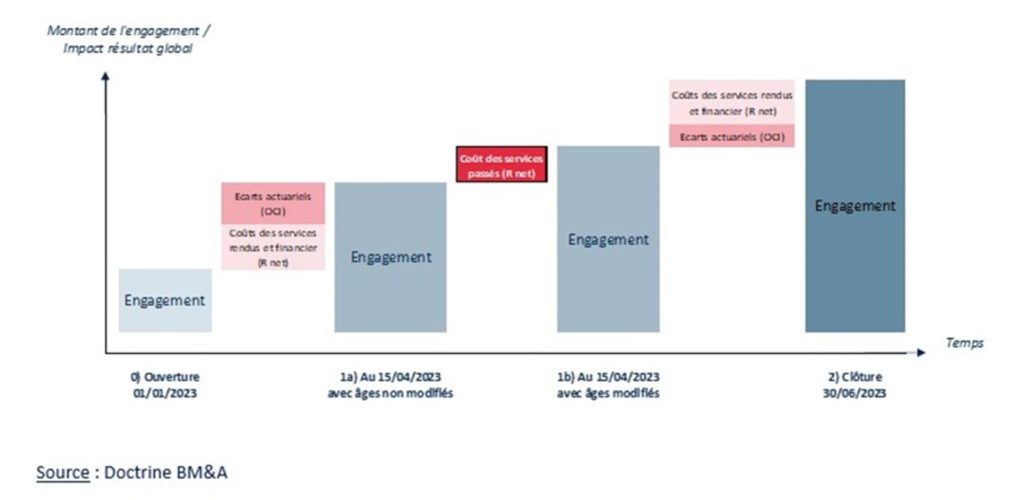

Quelles réévaluations réaliser pour affecter correctement les impacts en résultat global ?

En principe, pour une clôture au 30 juin 2023, il convient de procéder à :

- 1a. Une réévaluation de l’engagement à la date de modification (15 avril 2023) selon les paramètres d’évaluation antérieurs à la réforme ;

- 1b. Une réévaluation de l’engagement à la date de modification selon les nouveaux paramètres d’âge de départ à jour de la réforme ;

- 2. Une évaluation classique de l’engagement au 30 juin 2023 selon les nouveaux paramètres d’âge du régime.

Le schéma ci-dessous expose les différents impacts potentiels.

Faut-il appliquer ce processus potentiellement complexe et coûteux dans tous les cas ?

Une analyse au cas par cas est nécessaire (i.e. convention collective par convention collective), et catégorie par catégorie de personnel si les hypothèses actuarielles diffèrent.

Des cas d’absence d’impact

L’âge de départ à la retraite à adopter pour l’évaluation est l’estimation de l’âge de départ effectif attendu du salarié. Cet âge peut être différent de l’âge légal, qui n’est que l’âge d’ouverture des droits à pension.

Le processus de réévaluation ne sera appliqué que si les hypothèses d’ouverture d’âge de départ à la retraite attendu sont rendues caduques par la réforme, par exemple lorsquedes âges de départ inférieurs à 64 ans sont utilisés en hypothèses actuarielles.

A contrario, s’il s’avère que pour un régime donné, comme cela est courant, les âges de départ à la retraite attendus en hypothèses actuarielles sont plutôt des âges de départ à taux plein ou en tout cas supérieurs à 64 ans (souvent le cas pour des cadres), la réforme n’aurait a priori pas d’impact particulier puisqu’elle ne modifie pas les conditions de droit commun d’obtention d’une retraite à taux plein (43 annuités ou 67 ans) : aucun traitement spécifique IAS 19 ne serait donc à mettre en œuvre.

Des cas d’impact non significatifs

Les impacts potentiels de la réforme varient selon les clauses conventionnelles et les hypothèses actuarielles. Ils peuvent s’avérer non significatifs en prenant en compte leur nature et leur montant.

- Localisation des impacts dans les états financiers : il s’agit d’une problématique de classification intra-résultat global entre OCI et charges de personnel. En effet, si aucune réévaluation en date de modification n’est opérée et que l’entité met tout simplement à jour ses hypothèses dans son évaluation en date de clôture, l’impact du relèvement de l’âge sera capté en OCI (par confusion dans les écarts actuariels) au lieu d’être comptabilisé en résultat net.

- Appréhension des montants en jeu : une simple réévaluation des engagements à l’ouverture de l’exercice selon les nouveaux âges de départ estimés permet généralement d’avoir une idée assez précise de l’impact potentiel en date de modification. Tout en gardant en tête le principe d’importance relative inscrit dans le cadre conceptuel des normes IFRS (2.11), l’entreprise devra exercer son jugement pour déterminer si, compte tenu du caractère peu significatif de cette première estimation, il est possible de ne pas évaluer plus précisément le coût des services passés ou de considérer, par simplification, que la date de modification est la date de clôture, ceci permettant d’éviter une réévaluation au 15 avril 2023 (i.e. ne pas passer par les étapes 1a et 1b du schéma ci-dessus). Le coût des services passés pourrait en effet être assez faible dans de nombreux cas en raison de jeux de compensation entre des effets haussiers (augmentation du salaire de fin de carrière) et baissiers (probabilité de départ, probabilité de survie, facteur d’actualisation).

Quid des engagements de type médailles du travail ?

De tels avantages ponctuels, sans condition de service additionnel après atteinte de l’ancienneté requise et dont le règlement n’est pas attendu dans les douze mois qui suivent la clôture de l’exercice au cours duquel les services ont été rendus constituent des autres avantages à long terme. Ils sont alors comptabilisés en charges au fur et à mesure de l’accumulation de l’ancienneté minimale requise. Il n’existe donc pas de problématique de classification OCI / résultat net comme pour des IDR (avantages postérieurs à l’emploi).

La réforme pourrait cependant impliquer une mise à jour des hypothèses actuarielles (augmentation de la probabilité d’obtenir une médaille supplémentaire).

Que faire dans les états financiers intermédiaires ?

Même s’il s’agit d’états financiers intermédiaires, la réforme des retraites devra être prise en compte si elle impacte les engagements, a fortiori en cas d’impacts significatifs.

Il s’agira également de communiquer en annexe des informations détaillées et chiffrées pour chaque effet significatif et de préciser les éventuelles hypothèses prises par l’entité dans l’attente de clarifications sur la mise en œuvre de la réforme sur des aspects techniques de détermination des âges de départ.