Comptabilisation et évaluation des provisions : un exposé-sondage visant à améliorer les dispositions de la norme IAS 37

L’IASB a publié le 12 novembre 2024 un exposé-sondage1 visant à améliorer les dispositions de la norme IAS 37 relatives à la comptabilisation et l’évaluation des provisions figurant au passif du bilan des entreprises. Les modifications proposées répondent à des objectifs d’amélioration de la transparence, de la comparabilité et de l’utilité de l’information pour les investisseurs. Elles visent également à assurer une concordance des dispositions d’IAS 37 avec le cadre conceptuel, ce dernier intégrant dans sa version révisée une nouvelle définition d’un passif et de nouveaux concepts à l’appui de cette définition. L’exposé-sondage cible des clarifications sur la notion d’obligation actuelle, le taux d’actualisation et les coûts devant être pris en compte dans l’évaluation d’une provision.

Comment déterminer si une obligation actuelle existe et quand reconnaître une provision ?

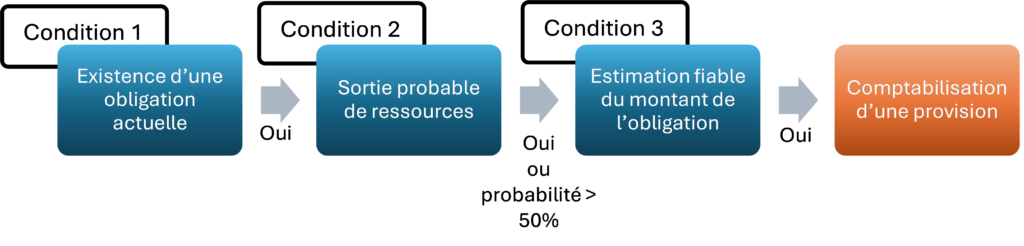

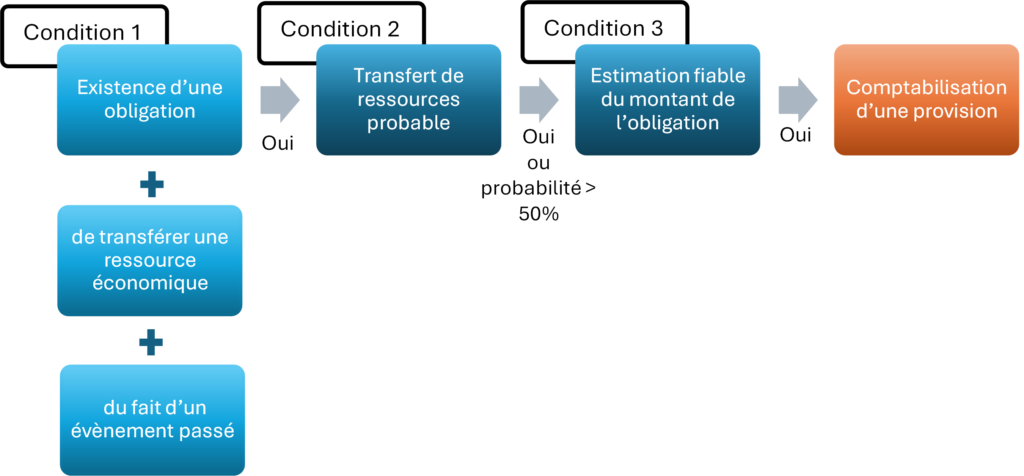

Actuellement, une entité doit comptabiliser une provision si les trois conditions suivantes sont réunies : existence d’une obligation actuelle (juridique ou implicite) résultant d’un événement passé, caractère probable qu’une sortie de ressources représentatives d’avantages économiques sera nécessaire pour éteindre l’obligation et capacité à estimer de manière fiable le montant de l’obligation.

La première condition a suscité des demandes d’éclaircissement de la part des entreprises, notamment en ce qui concerne les engagements liés au climat et les obligations liées à des seuils.

L’IASB propose de faire évoluer la condition de l’existence d’une obligation actuelle en la déclinant sous forme de trois critères à respecter : l’entité a une obligation, la nature de cette obligation est le transfert d’une ressource économique et cette obligation (actuelle) résulte d’évènements passés.

En pratique, si ces propositions de modifications concernent toutes les entités appliquant IAS 37, les entités les plus impactées seraient celles assujetties à des droits ou taxes et à des frais imposés par une autorité publique.

En effet, dans le cadre d’une obligation déclenchée par l’atteinte d’un seuil minimum (chiffre d’affaires, émissions de CO2, etc.), la provision serait désormais constituée au fur et à mesure que l’entité réalise l’activité contribuant à l’atteinte du seuil.

Exemple

En ce qui concerne une obligation liée à des émissions de CO2, une obligation actuelle surgirait à mesure que l’entreprise émet des polluants si elle s’attend à dépasser le seuil pour la période de conformité.

Pour une obligation déclenchée par deux actions cumulées, la provision serait désormais constituée dès la première action si l’entité n’a pas la faculté pratique d’éviter la seconde action.

Exemple

Dans le cadre d’une entreprise qui clôture son exercice au 30 juin N et qui est assujettie à une taxe calculée sur le montant de ventes d’un produit sur un marché spécifique en N et exigible pour les seules entreprises qui exercent leur activité sur le marché au 1er janvier N+1, une obligation actuelle existe au 30 juin N dès lors que la première action (vente des produits sur le premier semestre) a été réalisée et que l’entreprise n’a pas la capacité de se soustraire à la seconde action (sortie du marché avant N+1 bien plus défavorable que le coût associé au paiement de la taxe sur les produits vendus en N).

Dans sa version actuelle, IAS 37 ne fournit pas d’indications particulières sur les obligations liées à des seuils. Les entités appliquent dans ce cas IFRIC 21 « Droits ou taxes ».

Selon IFRIC 21, une entreprise reconnaît une taxe à un moment précis lorsque le seuil est atteint. Si l’exigibilité d’une taxe dépend de plusieurs actions spécifiques, alors une obligation survient lorsque la dernière action est effectuée.

L’IASB propose en conséquence le retrait d’IFRIC 21 « Droits ou taxes » dont les dispositions ne sont pas compatibles avec les propositions de l’exposé-sondage. Cette interprétation est remplacée par des exemples illustratifs dans le guide de mise en œuvre d’IAS 37.

Quels coûts inclure dans l’évaluation de la provision ?

Actuellement, IAS 37 ne fournit pas d’indications particulières sur la typologie de coûts à inclure dans l’évaluation du montant d’une provision. Il en résulte une variété de pratiques en fonction de la nature de la provision et de la doctrine comptable de l’entité.

Dans le présent exposé-sondage, l’IASB propose d’inclure dans le montant estimé de la dépense nécessaire à l’extinction de l’obligation actuelle les coûts directement liés à l’obligation. Il s’agit de prendre en compte les coûts marginaux liés à l’extinction de l’obligation et les autres coûts directement liés à l’extinction de cette obligation.

À titre d’exemple, une provision pour un recours devant une juridiction inclurait une allocation d’une quote-part des coûts salariaux de l’équipe interne et d’autres coûts connexes en plus des montants à payer aux avocats externes et au demandeur.

Avec cette proposition de modifications, l’entité utiliserait la même approche pour évaluer une provision que celle déjà exigée par IAS 37 pour déterminer si un contrat est déficitaire.

Quel taux utiliser pour actualiser une provision à long terme ?

Les dispositions actuelles d’IAS 37 exigent, pour l’actualisation d’une provision long terme, que les entreprises utilisent un taux d’actualisation avant impôt qui reflète le risque spécifique au passif.

La norme IAS 37 ne fournissant pas d’indications détaillées sur la détermination de ce taux, les pratiques des entreprises divergent en la matière : certaines utilisent un taux sans risque, d’autres utilisent un taux qui comprend le risque de non-exécution (i.e. le risque que l’entité n’éteigne pas son passif).

L’IASB propose d’utiliser un taux sans risque en imposant à l’entité d’indiquer le taux d’actualisation utilisé et l’approche qui a servi à déterminer ce taux.

En pratique, cette modification toucherait notamment les entités qui comptabilisent des provisions pour démantèlement d’actifs à long terme ou de réhabilitation de l’environnement. Le fait d’utiliser un taux sans risque et non un taux ajusté d’une prime de risque conduirait à reconnaitre un montant de provision plus important.

Pour conclure

Si ces propositions étaient retenues, certaines provisions pourraient être comptabilisées plus tôt ou de façon plus progressive et les entreprises verraient leur passif augmenter en raison de la constatation de provisions d’un montant plus important.

1 Soumis à commentaires jusqu’au 12 mars 2025.