Présentation du résultat IFRS : point d’étape sur le projet PFS

La présentation des états financiers IFRS se caractérise actuellement par son faible niveau de prescriptions. Le projet « Primary Financial Statements » (PFS) de l’IASB, lancé en 2019 et actuellement en phase de redélibérations1, entend introduire des dispositions plus contraignantes pour accroître la comparabilité et la transparence des états financiers. Voici un focus sur les principales propositions de changements liées à la présentation du résultat net, en l’état actuel des discussions au sein du Board.

Normalisation de l’état du résultat net

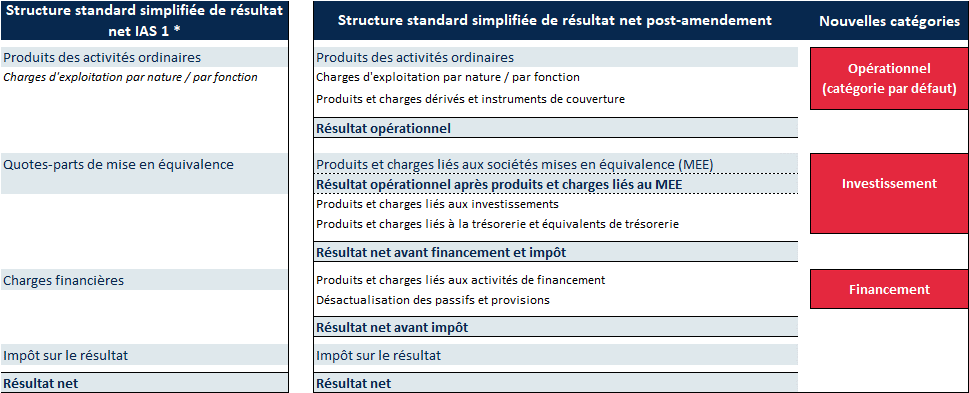

La norme IAS 1, dans ses dispositions actuelles, liste un certain nombre de rubriques obligatoires mais ne prévoit aucun sous-total. Ainsi la présentation actuelle d’un résultat opérationnel ou d’un résultat financier découle de pratiques de place souvent inspirées de normes comptables locales.

Le Board prévoit de mettre fin à ce vide normatif et entend créer trois grandes catégories au sein de l’état du résultat net. Chacune d’entre elles doit inclure certains produits et charges d’une nature déterminée, le résultat opérationnel trouvant sa définition normative par défaut.

| Catégorie | Contenu |

| Opérationnel | – Catégorie par défaut : inclut les produits et charges qui ne sont rattachables à aucune des autres catégories du résultat – Catégorie censée inclure les produits et charges des principales activités de l’entité (proposition du Board d’exiger la classification d’éléments d’investissement ou de financement en exploitation pour les entreprises du secteur financier) – Inclut les produits et charges d’exploitation non-récurrents ou volatiles |

| Investissement | – Quotes-parts de mise en équivalence – Produits et charges liés aux investissements qui génèrent des rendements de manière individuelle et largement indépendante des autres ressources détenues par l’entité – Produits et charges liés à la trésorerie et aux équivalents de trésorerie – Inclut les produits et charges d’investissement non-récurrents ou volatiles Ex : Produits de location, réévaluations d’immeubles de placement, produits d’intérêts et variations de juste valeur d’actifs financiers, dividendes |

| Financement | – Produits et charges des passifs qui résultent de transactions qui impliquent uniquement la levée de fonds – Charges d’intérêt et effet des variations de taux concernant les autres dettes (comme les dettes de loyers IFRS 16) quand ces éléments sont spécifiquement identifiés par des normes IFRS (IAS 19, IAS 37, IFRS 16). – Inclut les produits et charges de financement non-récurrents ou volatiles Ex : Charges d’intérêts sur emprunts au taux d’intérêt effectif, intérêts sur dettes locatives, désactualisation de provisions pour remise en état, désactualisation de provisions pour indemnités de départ à la retraite |

Notons que des discussions sont toujours en cours, notamment au sujet de la distinction entre investissement et financement. Signalons également que dans un premier temps, l’IASB avait envisagé d’exiger une présentation séparée des quotes-parts de résultats de mise en équivalence provenant d’entreprises « intégrées » (au sein du résultat d’exploitation avec un sous-total supplémentaire) « et non intégrées » (en investissement) ; cette proposition a été provisoirement abandonnée lors des redélibérations de mai 2022.

L’illustration ci-dessous permet une comparaison des deux structures de résultat net, avant et après modification normative, si le projet était appliqué dans son état actuel.

* Ne présente pas l’exhaustivité des postes obligatoires, certains étant spécifiques à des secteurs d’activité et ne tient pas compte des éventuelles activités abandonnées

L’IASB propose en sus de définir un sous-total « résultat d’exploitation avant dépréciation, amortissement et pertes de valeurs spécifiques » (operating profit before depreciation, amortization and specified impairments) qui pourrait être présenté au sein de l’état du résultat net.

Une normalisation qui s’étend à des indicateurs de performance hors états financiers

En plus de normaliser les agrégats présentés au sein de l’état du résultat net, l’IASB entend aussi donner un ancrage normatif aux sous-totaux du résultat net publiés en dehors des états financiers IFRS (« Mesures de la performance choisies par la direction », « Management Performance Measures » ou MPM) comme dans des rapports d’activité, de présentations de résultats financiers ou lors de communiqués de presse. Parmi les MPM les plus employés figurent l’EBITDA, l’EBIT, le résultat opérationnel courant ou encore la marge brute.

Les groupes seraient ainsi tenus de présenter une note annexe unique dédiée aux MPM contenant notamment, pour chacun d’entre eux :

- l’utilité de l’indicateur en termes d’appréciation de la performance de l’entité ;

- son mode de calcul ;

- un rapprochement entre la MPM et le sous-total ou total normé le plus directement comparable incluant les incidences des éléments en rapprochement sur l’impôt et les intérêts minoritaires.

Charges opérationnelles par nature ou par fonction : justifier son choix

Actuellement, les groupes présentent les charges par nature ou par fonction « en choisissant l’option qui fournit les informations fiables les plus pertinentes » sans précisions supplémentaires, c’est-à-dire, dans les faits, en vertu d’un choix libre.

La norme prévoirait désormais des indicateurs permettant aux groupes de déterminer la méthode la plus appropriée c’est-à-dire celle qui fournit aux utilisateurs les informations les plus utiles :

- composantes ou indicateurs clés de rentabilité ;

- façon dont l’entreprise est gérée et communique l’information en interne ;

- pratiques sectorielles ;

- caractère potentiellement arbitraire d’une répartition par fonction.

Dans une présentation par fonction, le poste « coût des ventes » inclurait de manière obligatoire la valeur comptable des stocks comptabilisés en charges au cours de la période. De plus, les groupes devraient détailler dans une note annexe ad hoc la répartition par nature des charges d’exploitation présentées par fonction.

Enfin, au stade actuel des redélibérations, une présentation mixte, mêlant postes de charges d’exploitation par destination et postes de charges par nature pourrait être maintenue.

Vers un abandon de la définition des éléments « non courants » et des lignes « Autres »

L’exposé sondage proposait de définir les produits et charges non courants (ou « inhabituels ») comme ceux dont la « valeur prédictive » est « limitée ». En l’absence de consensus entre les parties prenantes et l’IASB lors des discussions de ces derniers mois, il a été provisoirement décidé d’abandonner les dispositions relatives aux produits et charges inhabituels.

Des principes généraux d’agrégation et de désagrégation de l’information présentée au sein des états financiers et des notes annexes ainsi que des directives d’application seraient par ailleurs définis. Le libellé « Autres » ne pourrait être utilisé que s’il a été impossible de trouver une dénomination expliquant mieux le contenu de la ligne concernée.

Pour conclure

D’autres sujets sont inclus dans le projet « Primary Financial Statements » tels que le tableau de flux de trésorerie, les autres éléments du résultat global, ce qui constitue une réforme de grande envergure, dans une optique d’une meilleure compréhension des lecteurs des états financiers sous référentiel IFRS.

1 Les dernières délibérations datant de janvier 2023.