Acquisitions, goodwill et dépréciation : la révolution se fera… dans les annexes

Le 14 mars dernier, l’IASB a publié l’exposé-sondage « Business Combinations – Disclosures, Goodwill and Impairment ». Celui-ci ne remet finalement pas en cause le modèle de non-amortissement et de test de dépréciation annuel du goodwill. Cependant, ce projet d’amendements prévoit la publication de nouvelles informations obligatoires sur les regroupements d’entreprises ainsi qu’un certain nombre de précisions et aménagements relatifs aux tests de dépréciation.

Le texte se veut le fruit d’un équilibre entre, d’une part, l’exigence de fourniture d’informations sur les acquisitions attendues par les investisseurs et, d’autre part, les contraintes des entreprises en termes de confidentialité et de coût.

Quels enjeux d’information financière ?

Selon le Board, la post-implementation review de la norme IFRS 3 – Regroupements d’entreprises – a permis de mettre en évidence de fortes attentes des investisseurs sur la bonne temporalitéde la reconnaissance des dépréciations de goodwill (parfois reconnues trop tard) et sur l’obtention d’informations sur les performances des cibles postérieurement à l’acquisition.

En effet, si IFRS 3 exige déjà des informations relativement circonstanciées sur les acquisitions dans les états financiers de l’exercice de leur réalisation, les investisseurs ne disposent pas d’informations normées leur permettant de juger de l’atteinte des objectifs financiers de l’opération au cours des exercices suivants. Seuls les résultats des tests de dépréciation, particulièrement sujets à hypothèses et jugement de la part des entreprises, fournissent de manière indirecte des informations sur l’atteinte de ces objectifs.

Le principal objectif des amendements est ainsi d’introduire des informations obligatoires spécifiques sur les performances postérieures à l’opération, afin de mieux informer les investisseurs et de contraindre de fait les préparateurs à mettre en cohérence, au moment opportun, leurs tests de dépréciation avec le degré d’atteinte des objectifs de l’acquisition tels qu’ils auront été initialement définis.

Afin de tenir compte de certaines préoccupations des préparateurs, le texte concède un certain nombre d’exemptions de publication d’informations stratégiques ou sensibles et d’aménagements sur les modalités de détermination de la valeur d’utilité.

En ce qui concerne l’évaluation du goodwill postérieurement aux regroupements, le modèle « impairment-only » n’est pas remis en cause par le texte : l’éventualité d’une réintroduction de l’amortissement du goodwill, bien que faisant l’objet d’avis partagés, a été écartée. Les modifications projetées ont ainsi trait avant tout aux informations en annexe.

Vers des informations en annexes sur les objectifs stratégiques et les performances des acquisitions

Les nouvelles informations obligatoires prévues

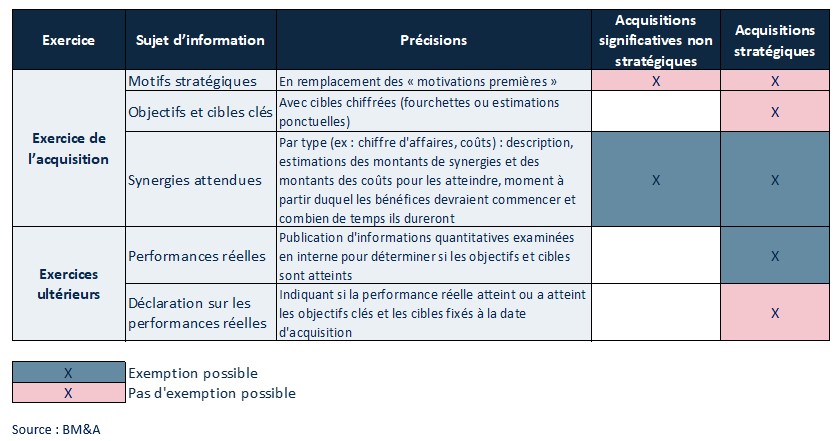

Le tableau ci-dessous synthétise les futures obligations d’information prévues par l’amendement au regard de la qualification de l’acquisition comme significative et/ou stratégique.

Les investisseurs disposeraient ainsi d’informations leur permettant de faire le lien entre performances attendues et performances réelles, en particulier pour les acquisitions dites « stratégiques ». L’exposé-sondage définit ces dernières comme celles qui représentent :

- Au moins 10% du résultat opérationnel, du chiffre d’affaires ou des actifs de l’acquéreur ; ou

- Une nouvelle ligne ou zone géographique d’activité majeure.

Les indicateurs de performance à publier ne seraient pas définis par la norme mais seraient censés refléter les informations examinées par les principaux dirigeants de l’entité, donc des informations qui seraient déjà disponibles au sein des groupes (approche similaire à celle de l’information sectorielle selon IFRS 8). Les informations relatives aux performances réelles continueront à être publiées tant que les principaux dirigeants de l’acquéreur examineront la performance du regroupement par rapport aux objectifs clés et cibles initiaux.

Enfin, notons que le texte prévoit que l’information relative à la contribution de la cible aux résultats du groupe sur l’exercice d’acquisition porterait désormais sur le résultat opérationnel (tel que défini par la nouvelle norme IFRS 18) et non plus sur le résultat net.

Portée de l’exemption de publication

En réponse aux enjeux des préparateurs en matière de sensibilité commerciale et de risques de litiges, les informations relatives aux synergies attendues et aux performances réelles d’un regroupement pourront faire l’objet d’une exemption de publication si celle-ci est susceptible de porter un préjudice sérieux à l’atteinte de l’un ou plusieurs des objectifs clés initiaux de la prise de contrôle.

Les groupes devront envisager différentes manières de présenter l’information (par exemple, travailler sur la granularité de l’information en regroupant les synergies attendues en une seule catégorie), et, si aucune ne permet de lever ce risque de préjudice sérieux, appliquer l’exemption. Il s’agira d’être en mesure de justifier le risque d’un tel préjudice sérieux auprès des auditeurs et régulateurs.

Le fait et les raisons de l’application de l’exemption seraient à mentionner en annexes.

Enfin, selon le texte, l’applicabilité de l’exemption à un regroupement donné devra être réappréciée à chaque clôture ultérieure et dès que les motifs de non-publication ne seront plus valables, l’exemption ne pourra plus être appliquée.

Tests de dépréciation : des précisions et quelques aménagements

Les modifications de la norme IAS 36 proposées par l’IASB peuvent être perçues comme moins impactantes pour les groupes.

Identification des UGT et affectation du goodwill

Il s’agit ici de limiter le risque qu’un goodwill soit rattaché à une UGT de niveau trop haut, et ainsi les effets de « shielding » (compensation de pertes de valeur par les gains d’activités autres que celles liées au regroupement).

Le texte ne prévoit pas de modifier les principes existants. Pour rappel, chaque UGT ou groupe d’UGT auquel un goodwill est affecté doit représenter le niveau le plus bas au sein de l’entité auquel les activités associées au goodwill sont surveillées à des fins de gestion interne et ne pas être plus grand qu’un secteur opérationnel IFRS 8, avant agrégation. Le projet précise l’application des principes actuels en présentant la démarche suivante :

- Le groupe doit identifier quels sont les UGT ou les groupes d’UGT qui bénéficieront des synergies du regroupement ;

- Le groupe doit ensuite déterminer le niveau le plus bas pour lequel il existe des informations financières sur ces UGT que la direction utilise régulièrement pour suivre l’activité associée au goodwill.

Enfin, IAS 36 imposerait désormais de publier le secteur opérationnel dans lequel chaque UGT est incluse.

Calcul de la valeur d’utilité

L’exposé-sondage prévoit les aménagements suivants :

- L’inclusion dans les prévisions de flux de trésorerie des flux inhérents à des restructurations pour lesquelles l’entité n’est pas encore engagée ainsi que les flux liés à l’amélioration ou à l’accroissement de la performance des actifs ;

- La fin de l’obligation de calculer une valeur d’utilité sur une base avant impôt. Il s’agira simplement de mettre en cohérence les flux et le taux d’actualisation, et de mentionner en annexe l’approche retenue.

Notons que ce dernier point vise essentiellement à acter la pratique actuelle dans de nombreux pays.

Pour conclure

Ce projet introduit des changements majeurs en matière d’informations sur les acquisitions, en particulier sur les performances attendues et réelles des acquisitions qui seront qualifiées de stratégiques.

La principale problématique de communication financière posée semble celle de l’applicabilité de l’exemption de publication. Si les dispositions de l’exposé-sondage sont confirmées par les amendements, il fait peu de doutes que l’application de l’exemption fera l’objet d’échanges nourris entre préparateurs, auditeurs et régulateurs.

Par ailleurs, la publication dans les notes aux états financiers de données à caractère stratégique sur les acquisitions imposera une cohérence avec les autres formes de communications.

Le texte n’inclut pas de date de première application, qui restera à fixer par le Board, mais prévoit que ses dispositions seront à appliquer de manière prospective.