Affacturage inversé : de nouvelles informations obligatoires dans les annexes IFRS

L’IASB a publié en mai dernier des modifications aux normes IAS 7 et IFRS 7 intitulées « Accords de financement de fournisseurs ». Celles-ci complètent la décision de l’IFRS-IC de décembre 2020 en exigeant de nouvelles informations en annexe.

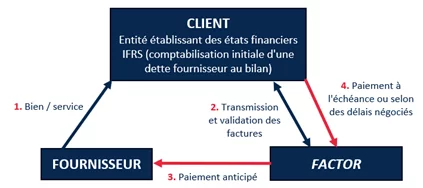

De quoi parle-t-on ?

Dans une opération d’affacturage inversé, c’est le client qui organise la cession des créances à une société d’affacturage. Sa dette fournisseur devient alors une dette vis-à-vis du factor. Le client règle directement le factor à la date d’échéance prévue ou à une date ultérieure.

Plus généralement, au-delà de l’appellation du contrat, les dispositions ici évoquées concernent l’ensemble des opérations assimilées qualifiables d’ « accords de financement de fournisseurs » définis comme des accords qui concernent le paiement de sommes que l’entité doit à ses fournisseurs.

Le schéma suivant résume les situations concernées.

Une présentation bilantielle déjà encadrée par une décision de l’IFRS IC

Ces opérations génèrent une problématique de présentation au bilan et dans le tableau des flux de trésorerie : il s’agit de déterminer si l’entité (le client) peut maintenir une présentation en dettes fournisseurs ou si les montants concernés doivent être reclassés en dettes financières (ou dans un poste distinct des autres postes existants du bilan).

Les modifications de mai 2023 n’apportent pas d’éléments nouveaux quant au traitement de cette problématique dans les états financiers primaires IFRS, mais imposent de nouvelles informations dans les notes annexes.

Rappelons toutefois que la décision définitive de l’IFRS IC « Supply Chain Financing Arrangements—Reverse Factoring » de décembre 2020 expose la démarche et les principes de l’analyse, à savoir principalement :

- une analyse IFRS 9 de décomptabilisation des dettes fournisseurs doit être effectuée ;

- en l’absence d’extinction, les dettes fournisseurs sont maintenues à leur poste ;

- en cas d’extinction (extinction légale ou modification substantielle), les principes de présentation suivants doivent être appliqués :

- les dettes en question ne doivent être présentées au sein du même poste que les dettes fournisseurs que si elles présentent une nature et une fonction similaires à ces dernières ;

- elles doivent être présentées sur une ligne distincte si, compte tenu de leur montant, leur nature, leur fonction ou des éventuelles garanties associées, une telle présentation permet de mieux comprendre la situation financière de l’entité (eu égard au montant, à la nature et à l’échéance des dettes) ;

- à titre général, il existe une forte présomption que la nouvelle dette sera présentée en dettes financières.

La décision d’interprétation de décembre 2020 ne prévoyait pas d’informations spécifiques en annexes. Elle renvoyait aux dispositions d’IFRS 7 sur le risque de liquidité et faisait appel au jugement des préparateurs quant à la pertinence de la fourniture d’informations complémentaires. Or les accords de financement de fournisseurs sont très divers et la détermination de la présentation IFRS appropriée nécessite une certaine dose de jugement.

Les nouvelles informations exigées

Pour améliorer la comparabilité et la transparence de l’information financière sur ces contrats impactant bien souvent significativement les flux de trésorerie et le risque de liquidité, seront désormais exigées les informations suivantes.

Informations qualitatives

Il s’agira de présenter clairement les modalités des différents contrats en vigueur. Les modalités clés concerneraient typiquement les délais de paiement et les éventuelles sûretés ou garanties fournies. Si l’entité a contracté divers accords aux caractéristiques différentes, elle doit présenter ces modalités séparément.

Informations quantitatives aux dates d’ouverture et de clôture de l’exercice

- Les valeurs comptables des dettes concernées avec identification :

- des montants de dettes pour lesquels les fournisseurs ont déjà reçu le paiement du factor ;du ou des postes du bilan dans lesquels ces passifs sont présentés (e.g. dettes fournisseurs, dettes financières courantes) ;

- du type et de l’impact des variations sans incidence sur la trésorerie, qui conduisent à ce que les valeurs comptables à l’ouverture et à la clôture de la période ne sont pas comparables (e.g. regroupements d’entreprise, écarts de change, etc.).

- Les plages de dates d’exigibilité des paiements de l’entité (e.g. : de 30 à 40 jours après la date de la facture), à la fois :

- pour les dettes faisant l’objet des accords de financement ;

- pour les dettes fournisseurs comparables qui ne font pas partie de ces accords (e.g. même branche d’activité, même pays, etc.).

Si la plage des dates d’exigibilité est large, seront exigées des informations explicatives ou l’indication de plages additionnelles (cas lorsque l’entité a souscrit à plusieurs accords aux modalités différentes).

Date d’entrée en vigueur et modalités de première application

Ces modifications entreront en vigueur pour les exercices ouverts à compter du 1er janvier 2024 (sous réserve d’adoption par l’Union européenne).

Le Board a prévu les aménagements suivants pour l’exercice de première application :

- une exemption totale de présentation des nouvelles informations qualitatives et quantitatives dans le cadre d’états financiers intermédiaires (au 30 juin 2024 pour un exercice coïncidant avec l’année civile) ;

- une exemption de présentation des informations quantitatives comparatives (données au 31/12/2023 pour un exercice comptable coïncidant avec l’année civile).

Pour conclure

D’un point de vue opérationnel, ces informations nouvelles vont impliquer, d’une part, la collecte et la production d’une information synthétique pertinente et homogène sur les caractéristiques des contrats en vigueur et, d’autre part, la collecte de relevés d’informations spécifiques auprès du factor.

Il s’agira ainsi d’engager des travaux en anticipation de la clôture, notamment sur la granularité et le format des données nécessaires.