Feu la NFRD, place à la CSRD !

Alors que le 6e rapport du GIEC qui vient d’être publié a mis en exergue l’urgence climatique1, la Commission européenne s’est dotée d’outils juridiques ambitieux en faveur du développement durable de l’économie, dont le dernier en date est la directive « Corporate Sustainability Reporting Directive »2, dite CSRD.

Contexte : les insuffisances de la directive « Non Financial Reporting Directive »3, dite NFRD

Le travail de la Commission de réexamen des directives a mis en évidence des problèmes d’efficacité de la directive 2014/95/UE en ce qui concerne la publication des informations non financières, notamment les points suivants :

- de nombreuses entreprises ne publient pas d’informations importantes sur l’ensemble des sujets majeurs liés à la durabilité telles que les informations liées au climat (i.e. émissions de gaz à effet de serre et facteurs ayant des incidences sur la biodiversité) ;

- les informations extra-financières publiées ne sont pas toujours comparables et leur fiabilité est parfois limitée ;

- de nombreuses entreprises ne sont pas tenues de publier des informations en matière de durabilité, alors que les utilisateurs en ont besoin ;

- il existe une absence d’indicateurs et de méthodes généralement acceptés pour mesurer, évaluer et gérer les risques liés à la durabilité.

En outre, cette insuffisance d’informations fiables et comparables limite la capacité des parties prenantes (acteurs de la société civile, syndicats, représentants des salariés) à entamer un dialogue avec les entreprises sur les questions de durabilité.

La Commission constate également l’existence d’un écart important entre les besoins des utilisateurs et les informations en matière de durabilité des entreprises disponibles et accessibles au public.

Face à ce constat, et à la demande croissante d’informations en matière de durabilité des entreprises (en particulier de la part des investisseurs), il est apparu nécessaire à la Commission de mettre en place « un cadre d’information solide et abordable, assorti de pratiques d’audit efficaces pour garantir la fiabilité des données ».

De la NFRD à la CSRD : ce qui change

Le futur rapport de durabilité prévu dans la directive CSRD viendra remplacer la déclaration de performance extra-financière, issue de la directive NFRD et insérée dans le rapport de gestion des sociétés concernées. La CSRD vient donc modifier la directive comptable 2013/34/UE dans sa rédaction résultant de la directive NFRD adoptée en 2014.

De l’information extra-financière à une information sur la durabilité

Ce changement de terminologie n’est pas anodin. En effet, de nombreuses voix se sont élevées contre les termes « extra-financier » ou « non-financier » utilisés dans la NFRD, considérant cette terminologie inappropriée car impliquant que les informations en question étaient dénuées de pertinence financière.

Notion de durabilité :

Dès 1987, Mme Gro Harlem Brundtland, Premier ministre norvégien de l’époque, en a donné la définition suivante : « un développement durable est celui qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs ».

Une approche selon la double matérialité

Les entreprises devront indiquer les informations qui permettent de comprendre :

- les incidences de l’entreprise sur les questions de durabilité (environnement, droits sociaux, facteurs de gouvernance) ;

- la manière dont les questions de durabilité influent sur l’évolution des affaires, les résultats et la situation de l’entreprise.

L’importance relative est donc envisagée selon deux points de vue : celui des risques pour l’entreprise et celui des incidences de l’entreprise. La notion de « double importance relative » ou « double matérialité » qui existait en filigrane dans la NFRD devient explicite et clarifiée par la directive CSRD. Aussi, les risques et opportunités identifiés seront mesurés grâce à l’analyse de matérialité au regard de l’impact sur l’environnement ou les êtres humains (occurrence et sévérité) et aussi de l’impact sur la performance et les flux financiers.

Un niveau d’informations à fournir plus important

Par rapport à la déclaration de performance extra-financière (DPEF), la liste d’informations à fournir dans le rapport de durabilité est plus conséquente.

En ce qui concerne le modèle d’affaires et la stratégie de l’entreprise pour les questions de durabilité, la CSRD impose une description :

- du degré de résilience du modèle d’affaires et de la stratégie de l’entreprise en ce qui concerne les risques ;

- des opportunités pour l’entreprise ;

- des plans de l’entreprise et actions mises en œuvre pour assurer la compatibilité de son modèle d’affaires et de sa stratégie :

- avec la transition vers une économie durable, la limitation du réchauffement climatique à 1,5 °C et l’objectif de neutralité climatique d’ici à 2050 ;

- et le cas échéant, l’exposition de l’entreprise à des activités liées au charbon, au pétrole et au gaz ;

- de la prise en compte des intérêts des parties prenantes de l’entreprise et des incidences de l’entreprise dans le modèle d’affaires et la stratégie de l’entreprise ;

- de la manière dont l’entreprise a mis en œuvre sa stratégie.

Il est également demandé une présentation :

- des processus mis en œuvre ;

- des principales incidences négatives, réelles ou potentielles, liées aux activités de l’entreprise et à sa chaîne de valeur (produits, services, relations d’affaires, chaîne d’approvisionnement) ;

- des mesures prises par l’entreprise pour prévenir, atténuer, corriger ou éliminer les incidences et les résultats de ces actions.

L’entreprise prendra également le soin de décrire ses principales dépendances, ainsi que la manière dont l’entreprise gère ces risques.

En matière de gouvernance, une description de l’implication des organes de gouvernance, de leur expertise et de leurs compétences en matière de durabilité doit être fournie, ainsi qu’une information sur l’existence de systèmes d’incitation liés aux questions de durabilité qui leur sont offerts.

Enfin, les objectifs (à court, moyen et long termes) que s’est fixés l’entreprise doivent être décrits, en particulier ceux liés à la réduction des émissions de gaz à effet de serre aux échéances 2030 et 2050.

Des informations qui reposent sur des standards : les normes ESRS

Les entreprises publieront le rapport de durabilité, au sein du rapport de gestion, conformément aux normes d’information en matière de durabilité (normes « European Sustainability Reporting Standards »), dites ESRS. Elles porteront sur les trois piliers de l’ESG : Environnement, Social (y compris les droits de l’homme) et Gouvernance. Elles seront adoptées par actes délégués de la Commission européenne.

Un champ d’application élargi au titre des informations sur la durabilité

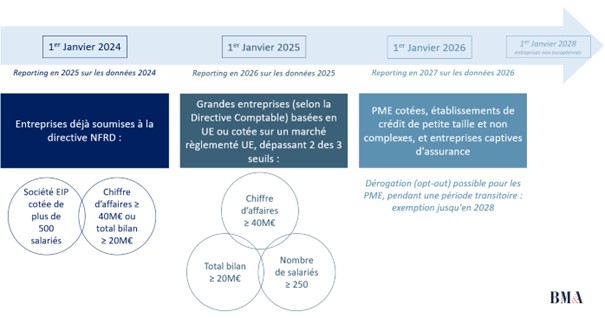

Par rapport à la directive NFRD, la nouvelle directive CSRD élargit significativement le champ d’application des sociétés concernées par l’obligation de publication des informations de durabilité (50 000 entreprises européennes seraient concernées).

La CSRD élargit le champ d’application des obligations :

- aux sociétés dont les titres (actions et obligations) sont cotés sur un marché réglementé à l’exception des micro-entreprises cotées ;

- aux grandes entreprises (selon définition de la directive comptable) dépassant deux des trois seuils suivants : total bilan supérieur à 20 M€, chiffre d’affaires net supérieur à 40 M€, nombre de salariés supérieur à 250.

Le tableau ci-dessous permet de comparer les seuils actuels pour l’établissement de la DPEF (telle que transposée en droit français) et ceux qui seront applicables pour le futur rapport de durabilité (non encore transposé en France) :

Une des nouveautés introduites par la CSRD est l’obligation de publication d’informations concernant des entreprises de pays tiers. Ainsi, la CSRD sera applicable aux entreprises non européennes réalisant plus de 150 M€ de chiffre d’affaires (sur 2 exercices consécutifs) dans l’UE et ayant :

- au moins une filiale européenne cotée sur un marché réglementé (entités d’intérêt public) ou une filiale européenne répondant à la définition d’une grande entreprise ou ;

- au moins une succursale européenne générant plus de 40 M€ de CA.

Toutefois, pour ces sociétés non-européennes, les obligations d’information seront allégées.

Dates d’application de la CSRD

Les dispositions de la CSRD entreront en vigueur progressivement selon le schéma présenté ci-après :

Pour conclure

Même si certaines entreprises disposent déjà de données pour établir le futur rapport de durabilité (informations figurant dans le DPEF, le bilan social et le rapport sur le gouvernement d’entreprise), l’exercice n’est pas simple puisqu’il est demandé des informations plus détaillées. En outre, cela implique une réflexion plus globale sur le business model de l’entreprise, car celle-ci doit s’orienter vers une démarche vertueuse de développement durable de son activité.

1 6e rapport du groupe intergouvernemental d’experts sur l’évolution du climat, publié le 20 mars 2023.

2 Directive UE 2022/2464 du 14 décembre 2022, considérant 13.

3 Directive 2014/95/UE du 22 octobre 2014.