Contrats de location et provisions pour démantèlement : pas d’exemption de reconnaissance des impôts différés

Certaines transactions autres que les regroupements d’entreprises impliquent la reconnaissance simultanée d’un actif et d’un passif. Parmi elles, nous trouvons notamment les contrats de location et les obligations de démantèlement ou de remise en état d’immobilisations corporelles. Faut-il reconnaître des impôts différés pour ce type de transactions ?

L’adoption par l’Union européenne en août dernier1 des modifications de la norme IAS 12 « Impôt différé rattaché à des actifs et des passifs issus d’une même transaction » publiées en mai 2021 par l’IASB est l’occasion de revenir sur cette question.

Les dispositions actuelles de la norme IAS 12

La norme IAS 12 « Impôts sur le résultat » définit la manière dont une entreprise comptabilise l’impôt sur le résultat, y compris l’impôt différé, qui représente l’impôt à payer ou à collecter dans le futur.

Les différences temporelles exigibles doivent donc générer des passifs d’impôts différés et les différences temporelles déductibles des actifs d’impôts différés. Cependant, les paragraphes 15 et 24 de la norme prévoient les exceptions suivantes à ce principe de reconnaissance des impôts différés :

- la comptabilisation initiale du goodwill ;

- la comptabilisation initiale d’un actif ou d’un passif dans une transaction qui n’est pas un regroupement d’entreprises, et qui, au moment de la transaction, n’affecte ni le résultat comptable, ni le résultat fiscal.

Spécificités des transactions visées

Une incertitude existait quant à la question de savoir si l’exemption précitée s’appliquait à des transactions telles que les contrats de location et les obligations de démantèlement. En effet, ces transactions donnent lieu à la reconnaissance simultanée d’un actif et d’un passif :

- lors de la comptabilisation initiale d’un contrat de location sous IFRS 16, un actif de droit d’utilisation est reconnu en contrepartie d’une dette locative ;

- lors de la comptabilisation initiale d’une obligation de démantèlement ou de remise en état d’une immobilisation corporelle (IAS 16.16c), si la dégradation est immédiate et nécessaire à l’exploitation future, une immobilisation amortissable est reconnue à l’actif en contrepartie d’une provision de même montant au passif.

Des méthodes divergentes constatées

En pratique, certains groupes appliquaient l’exemption de reconnaissance des impôts différés et d’autres non. Cette problématique de comparabilité des états financiers avait été mise en évidence en 2018 à l’occasion de la décision de l’IFRS IC sur le sujet2, qui avait invité le Board à clarifier et compléter les dispositions de la norme.

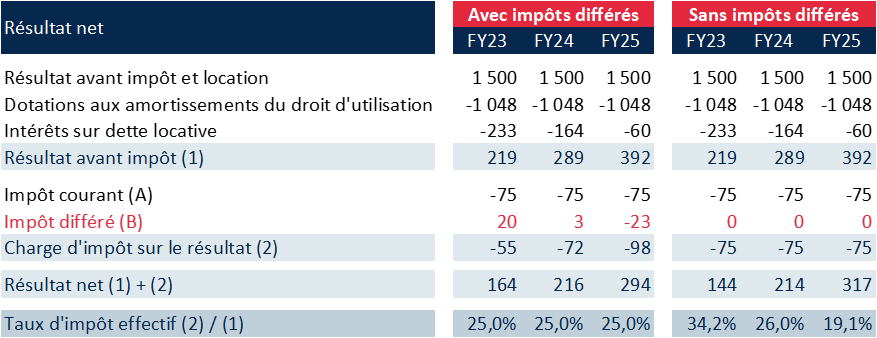

Dans le cadre d’une location IFRS 16, le contrat génère typiquement un amortissement linéaire et des intérêts décroissants en raison du remboursement progressif de la dette de loyer. Les charges IFRS sont donc supérieures à la déduction fiscale (montant du loyer ici constant) en début de contrat – générant un impôt différé actif – puis inférieures en fin de contrat – réduisant l’impôt différé actif.

Le tableau ci-dessous illustre les divergences d’impact sur le résultat net et la charge d’impôt selon que les impôts différés soient reconnus ou non.

L’exemple est celui d’un un contrat de location de 3 ans débuté le 1er janvier 2023, stipulant des loyers de 100 € par mois actualisés au taux de 10% par an. Le taux d’imposition utilisé est de 25%.

La technique de l’impôt différé permet ainsi une cohérence entre le résultat IFRS avant impôt d’une part et la charge d’impôt d’autre part, illustrée ci-dessus par la stabilité du taux d’intérêt effectif et sa correspondance avec le taux légal.

Les nouvelles dispositions de la norme IAS 12

La norme précise désormais le champ d’application de l’exemption de non-reconnaissance des actifs et passifs d’impôts différés. Pour que l’exemption s’applique, la comptabilisation initiale d’un actif ou d’un passif dans une transaction qui n’est pas un regroupement d’entreprises, et qui, au moment de la transaction, n’affecte ni le résultat comptable, ni le résultat fiscal, ne doit pas générer « une différence temporelle imposable et une différence temporelle déductible d’un montant égal ».

Par conséquent, en cohérence avec le principe de reconnaissance des impôts différés pour différences temporaires, les impôts différés sur contrats de location et obligations de démantèlement et autres transactions uniques générant un actif et un passif de même montant doivent désormais obligatoirement être reconnus. Il ne s’agit plus d’un choix de méthode comptable mais d’une obligation normative.

Pour conclure

Ces modifications d’IAS 12 entrent en application de manière obligatoire à compter des exercices ouverts au 1er janvier 2023. Les impacts de transition éventuels doivent être comptabilisés de manière rétrospective dans les comptes des périodes comparatives. L’éventuel impact cumulatif à la date d’ouverture de la première période comparative présentée doit être comptabilisé dans les capitaux propres d’ouverture de cette période.

Ce texte vient clore les débats et divergences de traitement qui existaient déjà avant l’entrée en vigueur d’IFRS 16 au sujet de la reconnaissance d’impôts différés sur les contrats de location-financement de l’ancienne norme IAS 17.

1 Règlement UE 2022/1392 du 11 août 2022.

2 Deferred tax – tax base of assets and liabilities, juin 2018