Lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC-FT) : constats de Tracfin

Si le Gafi, dans son rapport d’évaluation, a reconnu que la France disposait d’un cadre solide et sophistiqué en matière de LBC-FT1, et même s’il a été constaté une augmentation importante des déclarations à Tracfin en 20212, la multiplication des circuits financiers clandestins conduit à la nécessité de renforcer le dispositif de LBC-FT. Pour ce faire, la sensibilisation aux cas typologiques des personnes assujetties à ce dispositif (dont les commissaires aux comptes) est un des moyens pour en améliorer son efficacité, ce que détaille le dernier rapport de Tracfin.

Présentation de cas et modes opératoires

Par son positionnement dans la chaîne du renseignement financier et par la coopération internationale avec ses homologues, Tracfin joue un rôle clé dans la détection des opérations de blanchiment de capitaux et plus généralement des escroqueries aux finances publiques.

À noter

Au-delà de la LBC-FT, Tracfin a également compétence pour lutter contre les atteintes aux finances publiques et donc contre les fraudes fiscales, douanières et sociales.

Dans son rapport, Tracfin expose des cas emblématiques, en raison de leur occurrence ou de leur émergence à la faveur de nouvelles dispositions législatives. En voici deux illustrations.

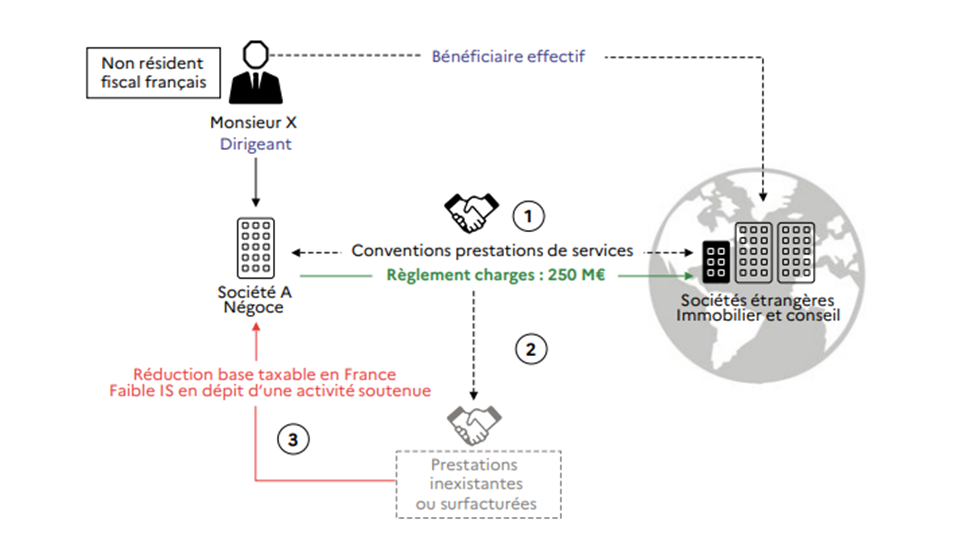

Contournement d’obligations fiscales

Il s’agit d’une société française, imposable en France, minorant son bénéfice fiscal (et donc son IS) par le biais d’une surfacturation de prestations par des sociétés étrangères, selon le schéma suivant :

- La société de négoce A a conclu de nombreuses conventions de prestations de services avec des sociétés domiciliées en Asie et au Moyen-Orient dont le bénéficiaire effectif est le dirigeant de la société A, un Français non-résident fiscal.

- Une part importante des charges réglées par la société A dans le cadre de ces conventions ne semble pas engagée dans l’intérêt de l’entreprise : les conventions portent sur des prestations vraisemblablement inexistantes ou très largement surfacturées au regard des prix pratiqués sur le marché.

- L’ensemble des charges comptabilisées et réglées dans le cadre de ces conventions permet à la société de dégager chaque année un résultat fiscal très faible comparé à son chiffre d’affaires.

Dans le cas présent, le fait que le bénéficiaire effectif soit identique entre la société A et les sociétés domiciliées à l’étranger a été un facteur d’alerte important.

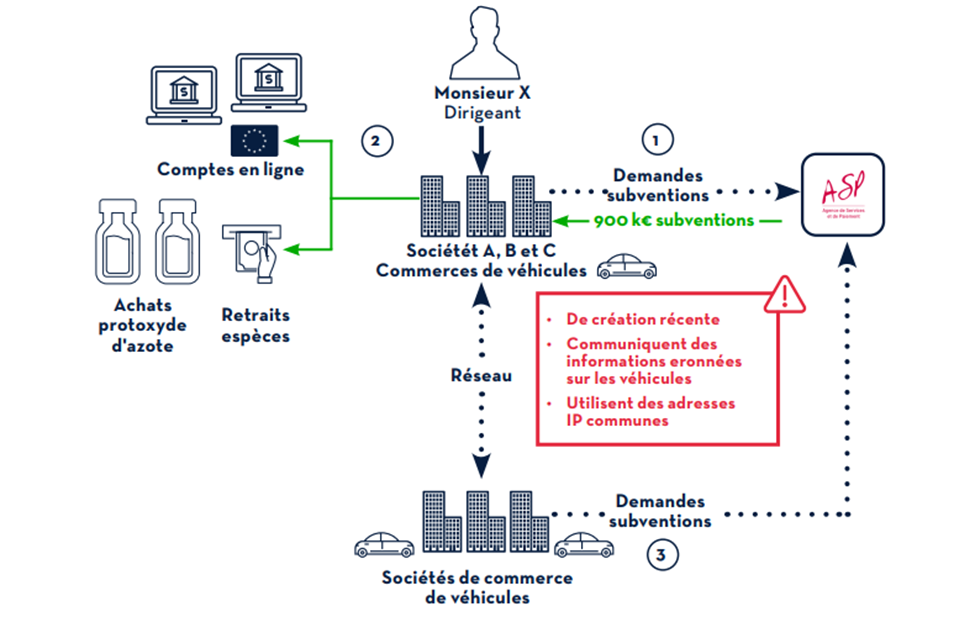

Fraudes aux aides publiques

L’analyse par Tracfin du Plan « France Relance » du gouvernement sous l’angle de la fraude potentielle a permis d’isoler deux mesures présentant un risque : le bonus écologique et la prime de conversion. Ces deux dispositifs ont fait l’objet d’un signalement démontrant que des entreprises non éligibles parvenaient à obtenir des subventions en ayant recours à des structures intermédiaires et à de fausses déclarations, les fonds perçus étant utilisés pour des dépenses personnelles ou transférés vers des comptes domiciliés à l’étranger. Le schéma est le suivant :

- Les sociétés A, B et C, de création récente, et actives dans le commerce de véhicules, ont perçu en neuf mois 900 000 € de l’Agence de service et de paiement (ASP, service de l’Etat) au titre de remboursements relatifs à la prime à la conversion et du bonus écologique avancés par ces entreprises auprès de leur clientèle dans le cadre de la vente de véhicules non polluants. Toutefois, les flux créditeurs observés sur les comptes bancaires se composent essentiellement de remboursements de l’ASP et ne correspondent pas à des ventes de véhicules.

- Une partie des subventions perçues est utilisée pour des dépenses en inadéquation avec l’activité des sociétés, notamment des achats de bonbonnes de protoxyde d’azote et des retraits d’espèces. Une autre partie est transférée vers des comptes bancaires domiciliés en Europe et ouverts auprès de banques en ligne.

- Les mêmes véhicules font l’objet de demandes de remboursement identiques au titre du bonus écologique provenant d’autres structures de vente de voitures dirigées par des personnes appartenant au même réseau de sociétés.

Dans le cas présent, les points d’alerte ont été les suivants : création récente de sociétés agissant dans un secteur d’activité à risque en matière de blanchiment ; utilisation d’adresses IP de connexion communes, mettant en évidence un fonctionnement en réseau ; achats non cohérents avec l’activité de l’entreprise et absence d’opérations relatives à la vente de véhicules.

Une nécessaire vigilance des professionnels du chiffre

Pour rappel, les commissaires aux comptes et les experts-comptables sont soumis aux obligations de vigilance en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme. En ce sens, ils participent au volet préventif de la lutte contre le blanchiment de capitaux et le financement du terrorisme. Si les banques et les établissements de crédit représentent près de 92 % des déclarations de soupçons, celles des experts-comptables et des commissaires aux comptes sont en revanche marginales, bien qu’elles aient augmenté respectivement de 19 % et 18 % par rapport à 2020.

Dans le cadre de ses investigations, Tracfin a souhaité mettre l’accent sur l’analyse des données comptables des entreprises, mise en parallèle avec l’analyse de leurs flux financiers afin d’identifier des éventuelles infractions (contournement d’obligations fiscales, abus de biens sociaux, etc.). Aussi, Tracfin est amené, dans l’exercice de son droit de communication, à interroger aussi bien les experts-comptables que les commissaires aux comptes sur des dossiers identifiés à risque.

Pour conclure

Les professionnels du chiffre doivent avoir conscience qu’ils sont des maillons de la LBC-FT et qu’ils participent, avec d’autres acteurs, à cette lutte. Aussi, la connaissance des principaux schémas de fraude présentés par Tracfin ainsi que la lecture des lignes directrices3 de Tracfin et du H3C sont des éléments pertinents pour exercer leur devoir de vigilance en la matière.

1 Documents – Groupe d’Action Financière (GAFI) (fatf-gafi.org)

2 Soit une augmentation de 43 % par rapport à 2020 selon Tracfin (rapport d’activité et d’analyse pour 2021, 27 juillet 2022).

3 Lignes directrices Tracfin/H3C, 13 juillet 2021.