Projet FICE : vers une remise en cause des pratiques actuelles ?

L’IASB a publié, le 29 novembre 2023, un exposé-sondage intitulé « Financial Instruments with Characteristics of Equity » (FICE) qui est l’aboutissement des travaux de réflexions entamés en 2019 dans le cadre du projet FICE. Voici un tour d’horizon rapide des propositions d’amendements d’IAS 32, avec un focus sur la question des puts sur minoritaires, dont les amendements proposés auraient pour conséquence de modifier les pratiques actuelles de certains groupes.

Pour mémoire, le Discussion Paper publié en juin 2018 proposait une nouvelle approche de classification qui a finalement été abandonnée par l’IASB à la suite des feedback reçus, au profit d’une clarification des dispositions de la norme IAS 32 en matière de classement, y compris des principes qui les sous-tendent, afin de résoudre les problématiques d’application pratique de cette norme. L’exposé-sondage vise également à améliorer les informations à fournir en annexe (IFRS 7) et à développer les modalités de présentation au bilan des instruments émis (IAS 1).

Quels sont les amendements d’IAS 32 proposés par l’exposé-sondage ?

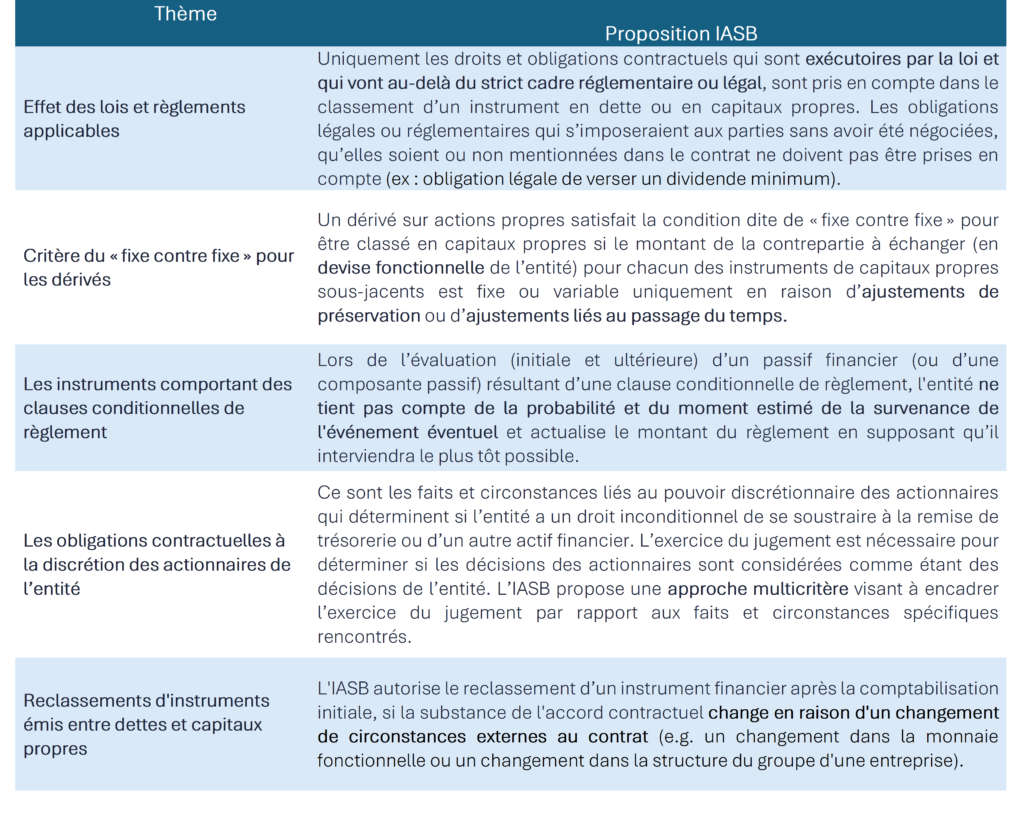

Les propositions d’amendements d’IAS 32 sont le reflet des décisions provisoires prises par l’IASB au cours de ces travaux de réflexion et viennent, pour la plupart, consolider des positions de place actuellement appliquées. Ils sont résumés dans le tableau suivant :

Traitement des puts sur minoritaires : vers un changement de pratique ?

Sur la question des instruments comportant une obligation pour une entité de racheter ses propres instruments de capitaux propres, y compris les options de vente sur les participations ne donnant pas le contrôle (ou « puts sur minoritaires »), les amendements proposés par l’IASB remettent en cause les pratiques actuelles de la majorité des groupes français.

Selon IAS 32.23, un contrat imposant à une entité d’acheter ses propres instruments de capitaux propres en contrepartie de trésorerie ou d’un autre actif financier crée un passif financier à hauteur de la valeur actualisée du prix de rachat. Ce montant est reclassé en déduction des capitaux propres et ajouté aux passifs financiers. Par la suite, le passif financier est évalué selon IFRS 9. Si le contrat arrive à expiration sans livraison, la valeur comptable du passif financier est reclassée en capitaux propres.

L’IASB a pour objectif de préciser de quelle composante des capitaux propres ce montant est retiré, comment évaluer le passif financier à la valeur actualisée du prix de rachat et les dispositions à appliquer si le contrat arrive à expiration sans livraison.

Champs d’application du paragraphe IAS 32.23

L’IASB propose de préciser que les dispositions d’IAS 32.23 s’appliquent également à une obligation pour une entité de racheter ses propres actions qui doit être réglée en un nombre variable d’instruments de capitaux propres.

Ceci confirme l’obligation de reconnaître une dette, par exemple, lorsque la société mère s’engage à remettre un nombre variable de ses titres en contrepartie du rachat d’un nombre fixe des titres de sa filiale.

Jusqu’à présent, en l’absence de précisions dans la norme, il est possible de considérer qu’il existe un choix de méthode comptable entre (i) comptabiliser une dette pour la valeur actualisée du prix de rachat estimé tel que requis par IAS 32.23 ou (ii) comptabiliser un dérivé en juste valeur par résultat conformément à IFRS 9.

L’IASB propose de clarifier le fait que les options de vente émises et les contrats d’achat à terme sur instruments de capitaux propres d’une entité doivent être présentés bruts. Ceci permet d’avoir un traitement comptable cohérent avec celui relatif aux obligations conditionnées à la survenance d’événements ou de décisions non soumises au contrôle de l’entité et de permettre aux utilisateurs des états financiers d’évaluer l’exposition de l’entité au risque de liquidité.

Cet amendement conduira à un changement de pratique pour les groupes qui ont opté pour la deuxième méthode.

Comptabilisation initiale et ultérieure de la dette

L’IASB propose de préciser que lors de la comptabilisation initiale, si l’entité n’a pas encore accès aux droits et aux rendements liés à la détention des instruments de capitaux propres auxquels l’obligation se rapporte, la dette est comptabilisée par imputation sur une composante des capitaux propres autre que les intérêts minoritaires et le capital social émis à un montant égal au montant initial du passif financier.

La clarification proposée modifierait la pratique actuelle des groupes qui comptabilisent la dette de rachat par imputation en priorité sur les intérêts minoritaires, et ensuite seulement sur les capitaux propres du groupe à hauteur du montant excédant, le cas échéant, la valeur des intérêts minoritaires.

L’entité est tenue d’utiliser la même approche pour l’évaluation initiale et l’évaluation ultérieure du passif financier : elle évalue ainsi le passif à la valeur actualisée du prix de rachat et ne tient pas compte de la probabilité et du moment estimé de l’exercice de ce droit de rachat par la contrepartie. La référence à IFRS 9 serait supprimée du paragraphe 23 de la norme.

Pour les options de vente avec un prix d’exercice variable, l’IASB propose de préciser que les variations ultérieures de la valeur du passif qui découle de ces options de vente sont comptabilisées en résultat net conformément à IAS 32 et IFRS 9.

Cette position remet en cause la pratique actuelle des groupes français qui réévaluent ce passif en capitaux propres, conformément à la position de l’AMF qui considère que cette approche reflète mieux la réalité économique qu’une réévaluation en résultat.

Si l’option de vente arrive à expiration sans livraison, l’IASB prévoit de :

- reclasser le passif financier dans la même composante des capitaux propres de laquelle il avait été déduit lors de la comptabilisation initiale de l’option de vente émise ; et

- reclasser les pertes et profits accumulés dans les réserves et correspondant à la réévaluation de la dette dans une autre composante des capitaux propres, sans qu’il ne soit possible de les neutraliser en compte de résultat.

Prochaine étape

L’IASB examinera les lettres de réponse et les commentaires des parties prenantes dans le cadre de l’appel à commentaires sur l’exposé-sondage, ouvert jusqu’au 29 mars 2024. À l’issue de ces retours, il décidera d’apporter ou non des modifications à IAS 32, IFRS 7 et IAS 1.

Pour conclure

L’adoption de ces propositions d’amendements aurait pour conséquence de modifier la pratique actuelle des groupes qui :

- ont choisi de comptabiliser la dette de rachat par imputation en priorité sur les intérêts minoritaires, et ensuite seulement sur les capitaux propres du groupe à hauteur du montant excédant, le cas échéant, la valeur des intérêts minoritaires ; et

- ont choisi de comptabiliser les variations ultérieures de la dette de rachat en capitaux propres, introduisant ainsi de la volatilité dans le compte de résultat.

La proposition relative à l’imputation de la dette de rachat en totalité sur les capitaux propres part du groupe suscite notamment de vives critiques au motif qu’elle conduirait à une double comptabilisation des intérêts minoritaires, à la fois dans les capitaux propres et en dette.